Kam se dopropadaly technologie?

Minulý týden jsem se věnoval tomu, kam se dostaly valuace celého amerického trhu. Asi nejprobíranějším sektorem jsou přitom technologie a dnes se budeme v podobném duchu věnovat právě jim. Na trhu jako celku poměry cen a zisků znatelně klesly ze svých předchozích maxim, ale nedá se říci, že by byly na nějakých historicky nízkých číslech. Jak je tomu u technologií?

Poměr cen a zisků PE se v tomto sektoru na vrcholu internetové bubliny pohyboval vysoko nad padesáti. Následná trendová korekce jej snížila až na dno kolem desíti zaznamenané během finanční krize 2008 a pak ještě v letech 2011/2012. Jinak řečeno, na vrcholu technologického optimismu byli investoři ochotni platit za každý dolar zisků v tomto sektoru 50 dolarů na ceně akcií. Na vrcholu pesimismu to bylo jen dolarů deset.

Zdroj: Twitter

Čtenáře asi bude nejvíce zajímat, co se děje nyní: Po odrazu od zmíněného dna kolem deseti se PE postupně zvedlo až k pandemickým třiceti. Načež nastala korekce posledních týdnů a valuační komprese na hodnoty kolem dvaceti (celý trh se obchoduje s PE kolem 15 – 16). Podle grafu to přitom vypadá, že současné valuace jsou na nějakém historickém standardu (i když derivovaného z velkého rozpětí hodnot).

Jinak řečeno, pokud bychom se domnívali, že korekce na technologiích tu snížila valuace na nějaké mimořádně nízké hodnoty, šlo by (podobně jako u celého trhu) o omyl. Minimálně z hlediska historie. PE se mimochodem vedle onoho dlouhodobějšího průměru nachází na úrovních, kde se na vrcholcích optimismu drželo v letech 2005 – 2007. Možná ještě více pak vypovídá pohled na PEG, tedy poměr PE a očekávaného dlouhodobějšího růstu zisků:

IT sektor jej nyní podle dat Yardeni Research má kolem hodnoty 1,3. Pokud dáme stranou mimořádné roky 2019 – 2021, jde cca o stropy toho, kam se PEG dostal za minimálně od roku 2006. Komunikační služby jsou spíše opakem – jejich PEG je pod jednou a pohybuje se blízko historických minim. Celý trh s PEG něco nad jednou pak není z hlediska historie žádným extrémem.

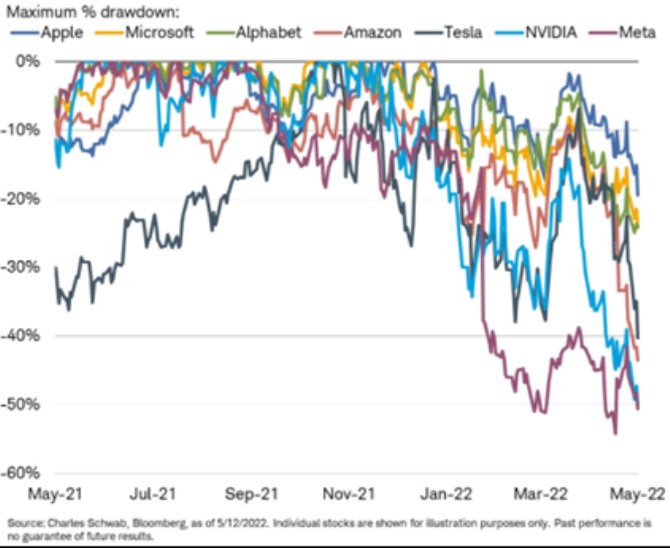

Ceny těch nejpopulárnějších

Následující graf na závěr namísto valuací ukazuje pohyb cen skupiny nejpopulárnějších technologií. Nejodolnější je na této rovině Apple a Microsoft s Alphabetem, na opačném konci spektra nacházíme společnosti Meta a NVIDIA. Jde jednak o výsledek pohybu jejich valuací (tedy změnou očekávaného růstu a požadované návratnosti), ale také schopnosti generovat současné zisky:

Zdroj: Twitter

U technologií se houfně hovoří o negativním vlivu vyšších sazeb. Vyšší sazby ale samy o sobě snižují hodnotu všech akcií, u technologií je tento efekt „jen“ silnější, protože jejich očekávaný tok hotovosti je u nich více posunut do budoucnosti (současná hodnota cash flow při vyšší požadované návratnosti klesne více). V souvislosti s výše uvedeným můžeme poznamenat, že třeba takový Apple na straně jedné a Tesla na straně druhé se nám chovají pěkně podle tohoto rámce. Tesla má totiž pomyslné těžiště volného toku hotovosti bezesporu mnohem více v budoucnu, než Apple.

Jinak řečeno, Tesla je mnohem více růstovou akcií než Apple, a tudíž by měla být na vyšší sazby daleko citlivější. Jednotlivé akcie samozřejmě také ovlivňuje řada specifických faktorů, ale na druhou stranu celý sektor docela koreluje s vývojem sazeb, takže ty mají bezesporu nemalý vliv.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz