Pandemie jsou historicky deflační, války zase inflační. Jaké portfolio zvolit v aktuální situaci?

Globální trhy opakovaně utrpěly různé rány - od pandemie a obchodních válek, přes brexit, až po velké finanční krize v USA a eurozóně. Nyní je to rusko-ukrajinská válka a odvetné sankce ohrožující klíčové dodávky energií, kovů a nerostných surovin pro velkou část regionu EMEA a Asie. To vše se odehrává v prostředí vysoké inflace, ultra nízkých úrokových sazeb a bohatě zhodnocených dluhopisů i akcií na klíčových trzích. Ve světle těchto úvah je podle Invesco pro investory nejlepší zaujmout vyvážený postoj. Diverzifikované portfolio, včetně portfolia s dluhopisy, by mohlo pomoci přečkat nejistotu lépe než přesun do hotovosti nebo zlata.

Jak se můžeme vypořádat s tržními otřesy?

Lenin kdysi řekl, že jsou desetiletí, kdy se nic neděje, a pak jsou týdny, kdy se dějí věci za celé desetiletí. My žijeme v desetiletí velkých otřesů, a právě prožíváme týdny, které již byly rušnější než celý život většiny lidí.

Globální ekonomika a trhy, dokonce i celý mezinárodní systém, jsou pod tlakem. Právě ve chvíli, kdy se svět začal vzpamatovávat z nejvážnější pandemie za posledních sto let, přichází největší a nejrozvratnější válka v srdci Evropy od druhé světové války. Humanitární tragédie je nepopsatelná a způsobuje nevyčíslitelné ztráty na životech a majetku. Náprava škod v ukrajinské i ruské ekonomice a následných dopadů na zbytek světa bude trvat dlouho.

Když začala invaze, značná část světové ekonomiky, včetně USA, eurozóny, Velké Británie a mnoha rozvíjejících se trhů (EM), rychle rostla. Inflace však už byla přítomná a šířila se napříč mnoha zeměmi a každodenními položkami nákupů.

Hrozí, že válka a odvetná opatření sníží růst, ale zvýší inflaci. Důvodem je ukrajinský a ruský vývoz obilí, energií kovů a nerostných surovin. „Jako občané, střadatelé a investoři tak čelíme směsici nepříjemných skutečností a nejistot, které nám ztěžují orientaci v ekonomice a trzích. Když se podíváme na dlouhodobé dopady pandemií a konfliktů na inflaci, růst a chování trhů, můžeme si odnést klíčový poznatek: mezi protichůdnými silami rostoucí inflace a zpomalujícího se růstu je klíčová rovnováha portfolia. To vedle rizikových aktiv zahrnuje alokaci hotovosti, zlata a dluhopisů z důvodu bezpečnosti,“ vysvětluje Arnab Das, globální tržní stratég u Invesco. Krize nakonec pominou, jakmile se odolná světová ekonomika a finanční trhy znovu postaví na nohy.

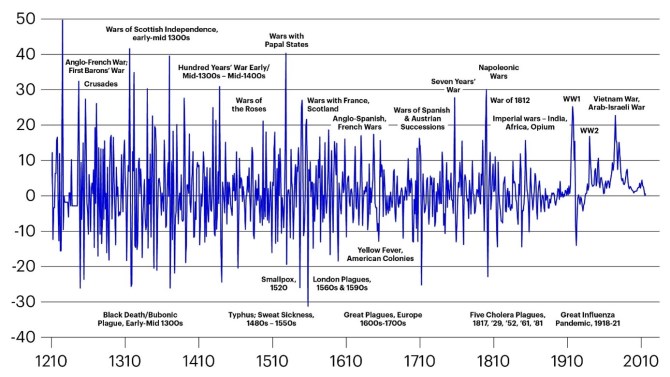

Pandemie = deflace, ale války = inflace v průběhu historie

Historie ukázala, že velké pandemie byly téměř vždy deflační a války inflační. Je to intuitivní, protože válečné vlády mobilizují celé společnosti a ekonomiky. Je to také proto, že lidé a výroba jsou povoláni do válečného úsilí a fyzický kapitál a výrobní kapacity jsou zničeny.

Obrázek 1: Války jsou již téměř tisíc let inflační a pandemie deflační

Poznámka: Údaje o inflaci ve Velké Británii z publikace A Millennium of Macroeconomic Data, kterou v roce 2018 vydala Bank of England. Vybrané pandemie a války, o nichž se předpokládá, že ovlivnily ekonomiku Velké Británie. Například první epidemie cholery v roce 1817 se do Velké Británie zřejmě nedostala z Kalkaty, kde se předpokládá její počátek, ale ovlivnila celosvětový obchod a růst; Kalkata tehdy patřila mezi největší přístavy a obchodní města na světě.

Zdroj: Invesco, rozšířeno o války, upraveno o pandemie podle Silvany Tenreyro, projev: Bank of England COVID-19 and the Economy, na London School of Economics, červenec 2020; A Millennium of Macroeconomic Data – the Bank of England, FRED, Macrobond, Invesco. Data do roku 2016 stažena 30. listopadu 2021.

Měny jsou často znehodnocovány, protože se tisknou peníze na financování válečného úsilí. Jsou vydávány válečné dluhopisy, které jsou střadatelé a finanční instituce vybízeni nebo povinni kupovat za nižší než tržní úrokové sazby. Války jsou proto inflační jak z měnového hlediska, tak z hlediska tlaku na reálné zdroje.

Pandemie jsou deflační. Od dob morových epidemií se společnost v reakci na epidemie nových nemocí uzavírá. Uzavřením se demobilizuje ekonomika – což je téměř přesný opak války.

Poptávka je zničena nebo pozastavena, nikoli však nabídka. Minulé pandemie často měly za následek smrt velké skupiny lidí, což je srovnatelné s velkými válkami, a snížily tak spotřebitelskou poptávku (a pracovní sílu). Fyzická výrobní kapacita však obvykle zůstala nedotčena, takže čistý efekt byl spíše deflační.

Historické pandemie a války urychlovaly hospodářské cykly

Růst a inflace se obvykle pohybují stejným směrem. Soukromá poptávka a veřejná politika (jak měnová politika centrální banky, tak rozpočtová politika) jsou v souladu. Historicky měly pandemie nebo války na trhy podobný dopad jako běžné vzestupy a poklesy. Jejich účinky však byly výraznější, jako by byl hospodářský cyklus na steroidech.

Vliv válek a pandemií na úrokové sazby, a tedy i na dluhopisy, je opačný. Vysoká inflace a tlak na reálné ekonomické zdroje obvykle vedly k růstu úrokových sazeb během válek i po nich. Reálné sazby však obvykle klesají.

Dopad válek a pandemií na trhy práce a mzdy je různorodější. Po pandemiích mzdy obvykle rostou, a to zejména proto, že pracovníci mají větší vyjednávací sílu. Vedení velkých válek často vedlo k nedostatku pracovních sil, ale práci potřebovali i vracející se vojáci.

Dodávkové šoky, války a revoluce u producentů komodit způsobily "stagflaci"

V moderní době byly války a revoluce někdy doprovázeny velkými nabídkovými šoky. To bylo patrné zejména u klíčových komodit potřebných pro výrobu energie, jako je ropa, a přispívalo to k růstu inflace. Pokud se války soustředily v zemích produkujících komodity, jako je dnešní rusko-ukrajinský konflikt, s omezeným přímým dopadem na země, které komodity dovážejí, byla často výsledkem "stagflace". V případě nabídkových šoků, na rozdíl od běžných cyklů nebo historických válek a pandemií, směřovaly růst a inflace opačným směrem.

Obrázek 2: Silné nabídkové šoky mohou způsobit vážnou "stagflaci" – pokles růstu a stoupání inflace

Poznámka: Údaje o inflaci ve Velké Británii z publikace A Millennium of Macroeconomic Data, kterou v roce 2018 vydala Bank of England.

Zdroj: Podle Silvany Tenreyro, projev Bank of England COVID-19 and the Economy, na London School of Economics, červenec 2020; A Millennium of Macroeconomic Data – the Bank of England, FRED, Macrobond, Invesco. Data do roku 2016 stažena 30. listopadu 2021.

Pandemie, války a trhy – je to tentokrát jinak?

Jak se to všechno týká dnešní globální ekonomiky? Domníváme se, že existuje silný důvod, proč je tato doba jiná, pokud jde o pandemie i války.

Při pandemii COVID-19 jsme se vyhnuli tradičnímu deflačnímu tlaku pandemií. Zachránili jsme pracovní místa, nahradili příjem těm, kteří nemohli pracovat, a celkově udrželi ekonomiku nad vodou. Nebyli jsme svědky deflace, a pokud ano, tak spíš vysoké inflace.

Ve válce mezi Ruskem a Ukrajinou se dost možná rýsuje přerušení globálních dodávek energie, kovů a obilí. To vytváří tlak na růst inflace po celém světě. Zatěžuje to také růst tím, že zasahuje reálné příjmy a výdaje na jiné položky než energie a potraviny.

Kombinace sankcí s omezeními, nebo dokonce zničením vývozních kapacit, by mohla být podobná arabským a íránským ropným embargům z let 1973 a 1979. Tato embarga přispěla k vysoce inflační recesi.

Lze si představit embargo Ruska na vývoz nebo dokonce embargo Západu na dovoz z Ruska. I kdyby nedošlo k úplnému přerušení dodávek, mohlo by to mít podobné důsledky jako válka v Perském zálivu v roce 1991. Tento konflikt vedl k výraznému zvýšení cen energií, které se časově shodovalo se zpomalením ekonomiky.

Případná stagflace by však měla být méně závažná než v 70. letech. Energetický šok bude pravděpodobně méně silný v USA, které jsou nyní blíže energetické soběstačnosti než Evropa. Je to proto, že Evropa je do značné míry závislá na ruském vývozu energie.

Ceny potravin pravděpodobně také zaznamenají vážný tlak na růst, protože ceny měkkých komodit prudce rostou. Rusko i Ukrajina jsou hlavními vývozci pšenice a kukuřice pro Evropu, Afriku a velkou část Asie. Severní a Jižní Amerika jsou méně ohroženy, ale pravděpodobně by pocítily dopad třeba kvůli rostoucím cenám obilí.

Co má tedy investor za těchto okolností dělat?

Inflace stoupá, výnosy dluhopisů jsou proto nízké a mnohé tradičně "bezpečné" dluhopisy jsou drahé. Růst se může omezovat, v některých částech světové ekonomiky možná směřovat až k recesi, a ocenění mnoha akciových trhů je napjaté. Jak mohou investoři tyto výzvy zvládnout a dosáhnout výnosů, které odolají?

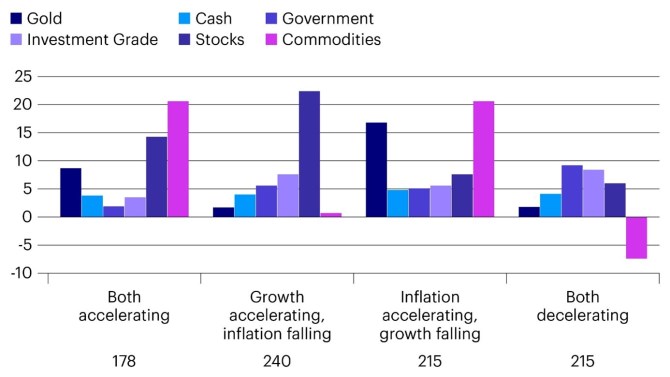

Rozdělili jsme údaje o výnosnosti napříč třídami aktiv během různých režimů růstu/inflace. Z tohoto výzkumu vyplývá, že nejlepším přístupem je kombinace aktiv, zahrnující i kombinaci dluhopisů, akcií a zlata.

Ceny komodit obvykle rostou v období vysoké inflace, takže by mělo pomoci vlastnictví akciových indexů, které jsou silně vystaveny komoditám. Prudký nárůst inflace v oblasti energií a potravin pravděpodobně zpomalí výdaje na ostatní položky, protože příjmy a kupní síla spotřebitelů se dostanou pod tlak. To posiluje argumenty ve prospěch pevně úročených, zejména vysoce kvalitních státních dluhopisů.

Jak ukazuje obrázek 3, komodity a zlato dosahují lepších výsledků, když růst klesá, ale inflace roste. Jakmile však dojde k obnovení stability díky jejímu zpomalení a normalizace prostřednictvím oživení růstu, mají finanční aktiva tendenci dosahovat lepších výsledků.

Obrázek 3: Anualizovaný čtvrtletní celkový výnos v % podle široké třídy aktiv v různých režimech růstu/inflace

Poznámka: Počet pozorování změn růstu a inflace v každém čtvrtletí na ose X v letech 1950–2021 pro Spojené státy

Zdroj: Global Financial Data, Invesco. Údaje k 28. únoru 2022.

Podle našeho názoru by se rizikové expozice měly pravděpodobně spíše přesouvat než eliminovat, z epicentra krizí do regionů, které mají defenzivnější pozici. V tomto případě z Evropy, Blízkého východu a Afriky směrem k Americe a východní Asii. Měnové expozice by se mohly vychýlit směrem ke komoditním zemím (kromě Ruska, Ukrajiny) a také k bezpečným měnám, jako je dolar a jen.

Rozvíjející se trhy (EM) jsou samozřejmě pod silným tlakem. V rámci EM jsou některé země více vystaveny dvojímu tlaku rostoucích cen komodit a silného dolaru. Tyto země s dvojím deficitem, jako je Turecko a Indie, musí nakupovat energie, kovy a v mnoha případech i obilí. Zároveň musí své investiční nebo rozpočtové potřeby financovat alespoň částečně na světových, nikoli na domácích trzích.

Dluhopisy zůstávají v těchto obdobích volatility klíčovou součástí portfolia

Téměř za žádných okolností bychom se nebránili výraznému odklonu od investičních nástrojů s pevným výnosem. To proto, že riziko a nejistota jsou fakta života.

Eskalace konfliktu mezi Ruskem a Ukrajinou ukazuje na averzi k riziku, vyšší ceny komodit i potenciálně nižší růst. Pokud by došlo ke stagflaci, některé dluhopisy by ze zpomalení těžily, zatímco jiné by trpěly vyšší inflací. Ve skutečnosti by některé korporátní dluhopisy mohly těžit z vyšších cen komodit, zatímco u jiných, které by byly postiženy ztrátou korporátních příjmů, by rizikové prémie vzrostly. Stejně tak budou některé země těžit ze silnějšího vývozu a silnějších měn než jiné.

„Domníváme se, že odklon od dluhopisů by měl smysl pouze v případě, že by se projevila řada faktorů,“ vysvětluje Arnab Das a dále faktory jmenuje: „Pokud by dnešní ultra nízké výnosy dluhopisů byly doprovázeny růžovou vizí stoupající růstu byla by inflace mírnější. A právě mírnější inflace je jedním z těchto faktorů. Dalším možným faktorem je, pokud by došlo k všeobecné ekonomické a politické normalizaci“.

V dnešním světě panuje nejistota, ale je zde naděje na případné zlepšení podmínek. Proto se domníváme, že je zapotřebí lepší rovnováhy než koncentrace v hotovosti nebo rizikových aktivech.“

Zdroj: Invesco

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz