Zájem o hypotéky neklesá, plánuje ji 13 % Čechů

Zájem o hypoteční úvěry ani přes vyšší úroky a rekordní ceny nemovitostí neklesá. O sjednání hypotéky uvažuje 13 % populace. Z toho 2 % lidí před pandemií covidu-19 úvěr nezvažovala, v souvislosti s jejími dopady a podmínkami na trhu s bydlením ho ale začala plánovat. Více respondentů oproti minulému roku zvažuje hypotéku s delší splatností a zároveň s kratší fixací úrokové sazby. Nejoblíbenější ale stále zůstává 5letá fixace. Vyplývá to ze společného průzkumu České bankovní asociace a výzkumné agentury Ipsos.

Význam hypotéky rok od roku stoupá. Pro pořízení bydlení by ji využilo 60 % lidí, což je o 7 procentních bodů víc než loni. Stojí za tím vyšší ceny nemovitostí, díky nimž roste potřeba financovat bydlení půjčkou. Vlastní úspory by pak lidé použili hlavně na rekonstrukce a vybavení domácností, podobně jako v loňském roce.

Téměř pětina dotazovaných přitom už hypotéku má a úspěšně ji splácí, což potvrzují i poslední čísla České národní banky o platební morálce. Podíl problematických hypoték totiž dál klesá na dlouholetá minima. Dle únorových statistik je problematických úvěrů 0,71 %, tedy nejméně za 20 let. Zároveň platí, že jde o jedno z nejnižších čísel v Evropě. Splacenou hypotéku mají nejčastěji lidé starší 66 let, a to celkově 13 %.

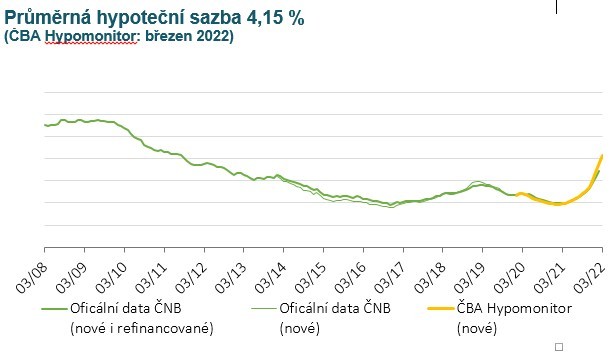

ČBA Hypomonitor: loňský rok byl naprosto výjimečný

V loňském roce poskytly banky a stavební spořitelny téměř 178 tisíc hypoték. O polovinu víc než v roce 2020. Celkově tak půjčily 541 miliard korun včetně refinancování a refixací – to je necelá desetina ročního HDP Česka. V roce 2020 šlo přitom „pouze“ o 312,5 miliard. Obdobně silný meziroční růst byl pak vidět i v případě skutečně nových hypoték (bez refinancování a refixací), a to v historicky rekordním objemu 379 miliard. Oproti roku 2020 (s objemem 224 mld. Kč) to je meziroční nárůst o 70 %.

„I když objemy poskytnutých hypoték letos meziročně klesají dvoucifernými tempy a letošní rok se tak určitě nevyrovná roku 2021, který byl do počtu i objemu hypoték zcela rekordní, přesto je letošní objem poskytnutých nových hypoték za první čtvrtletí stále poměrně silný, jelikož pokles je koncentrován zejména v refinancovaných úvěrech. Objem skutečně nových hypoték byl za první čtvrtletí 2022 meziročně nižší jen o 8,6 %, “ říká Jakub Seidler, hlavní ekonom České bankovní asociace.

ČBA Hypomonitor využívá nové souhrnné statistiky za celý bankovní trh. Data do něj poskytují všechny tuzemské banky a stavební spořitelny nabízející hypotéky.

Rozhoduje úroková sazba, dopravní dostupnost a typ nemovitosti, naopak klesá vliv finančních poradců

S rostoucími úroky se Češi o výběru poskytovatele hypotéky častěji rozhodují podle výhodné úrokové sazby nebo výše měsíční splátky. Důležité je to téměř pro polovinu z nich, zatímco loni to byla jen necelá třetina. Naopak doporučení finančních poradců je pro ně méně důležité. Na významu nabývá dopravní dostupnost a typ nemovitosti. O něco více než loni lidi zajímá i blízkost k ostatním členům rodiny nebo dojezdový čas do práce. „Česká populace vnímá změny na trhu spojené s růstem cen nemovitostí, a tudíž více než kdy jindy je citlivější na cenové nastavení hypoték, často na úkor doporučení od finančního poradce. To se týká jak klíčového parametru v podobě výše úrokové sazby, tak samotné měsíční splátky, která je pro mnohé občany zásadní v kontextu dlouhodobé stability rozpočtu domácnosti,“ doplňuje Michal Straka, specialista na finanční trh agentury Ipsos.

Většina lidí by v pořízené nemovitosti bydlela

Hypotéku si lidé nejčastěji pořizují k financování vlastního bydlení. Pro pořízení domu nebo bytu, ve kterém budou následně i bydlet, by ji využily dvě třetiny z nich. S velkým odstupem pak následují rekonstrukce domácnosti, koupě nemovitosti k pronájmu, popřípadě pořízení bydlení pro děti či rodiče. V porovnání s minulým rokem přitom méně záleží na kvalitě životního prostředí.

Průměrně si půjčujeme víc peněz než loni, výjimkou není ani víc než 6 milionů

Podle ČBA Hypomonitoru si Češi loni průměrně půjčovali 3,3 milionu korun, zatímco v roce 2020 to bylo 2,8 milionu. Platí přitom, že čím mladší žadatel, tím více peněz si plánuje půjčit. Nejvíc, a to pět až šest milionů korun, by si chtěli půjčit mladí lidé do 26 let (7 %). Kategorie do tří milionů korun se nejčastěji týká lidí mezi 27 a 35 lety (27 %). Půjčku do jednoho milionu pak zvažují hlavně lidé nad 54 let.

Roste zájem o hypotéky s delší splatností, ale také kratší fixací, nejčastější však stále zůstává pětiletá fixace

Necelá pětina Čechů má hypotéku na 15 let. Podobnou délku plánuje i třetina těch, co o hypotéce uvažují. Ve skutečnosti je ale nejvíc těch nad 25 let, a to jak skutečných, tak plánovaných. To je o čtyři procentní body víc než loni, u plánovaných dokonce o šest. 20 až 24 let dlouhou hypotéku volí nejčastěji lidé mezi 45 a 53 lety. Delší dobu, 25 – 30 let, preferují lidé mezi 27 a 44 roky.

„Pro

průměrnou výši hypotéky 3,4 mil. Kč činí rozdíl v měsíční splátce při

splatnosti 20 či 30 let zhruba

4 tisíce korun, je tak logické, že s rychlým růstem úrokových se zvyšuje

zájem domácností o prodlužování délky splatnosti hypotéky. Ta by však dle

doporučení centrální banky neměla přesahovat délku ekonomické aktivity žadatele

o hypotéku, tj. obvykle 30 let,“ doplňuje Jakub

Seidler.

Nejčastější fixace úrokové sazby je 5 let. Tu volí téměř polovina těch, kteří si hypotéku již pořídili, nebo o tom uvažují (46 %). Následuje fixace tříletá a desetiletá. V prvním případě jde o 14 ve druhém o 13 procent lidí. Desetiletou fixaci mají častěji muži než ženy (18 %). Pětiletá je častá mezi vysokoškolsky vzdělanými lidmi (59 %).

Pokud se však podíváme jen na ty respondenty, kteří hypotéku plánují, pak 5letou fixaci zvažuje „jen“ 36 % respondentů, 18 % pak preferuje fixaci tříletou a 15 % dokonce fixaci jednoletou či kratší.

Pro financování hypotéky se nejčastěji využívají vlastní úspory, čtvrtina lidí investovala veškeré naspořené peníze

K financování hypotéky využilo své úspory o něco více lidí než loni. Zatímco v roce 2021 to bylo 63 %, v roce letošním je to 67 % dotazovaných. Téměř čtvrtina z nich přitom do hypotéky vložila veškeré úspory. Necelá polovina pak pouze jejich část (43 %). Téměř třetina lidí nevyužila své úspory vůbec (30 %). V porovnání s loňským rokem tak přibývá lidí, kteří do hypotéky vlastní peníze investují.

Celá čtvrtina těch, kteří investovali vlastní prostředky, si z úspor vyhradila částku do 200 tisíc korun. S podobnou částkou přitom počítá necelá třetina lidí, kteří hypotéku teprve plánují. Více než pětina lidí dala z vlastních úspor přes půl milionu korun (21 %), což proti minulému roku značí výrazný nárůst (12 %). Více než pětina dotazovaných zároveň plánuje investovat podobnou částku, tedy více než půl milionu.

Více než pětina čistého měsíčního příjmu jde na splátky hypotéky

Víc než 20 % čistého příjmu splácí měsíčně třetina domácností a počítá s tím necelá polovina těch, kteří půjčku na bydlení plánují. Největší riziko přitom vidí v úmrtí nebo nemoci spolužadatele o úvěr. Přibližně polovina Čechů (47 %) se zároveň obává rostoucích výdajů. Naopak nejméně respondentů vidí budoucí problémy v rozchodu, nebo rozvodu s partnerem.

S pojištěním počítá naprostá většina žadatelů, podobně jako v loňském roce

Pojištění si kupuje naprostá většina lidí s hypotékou a počítá s ním i většina těch, kteří ji teprve plánují. Nejčastěji jde o pojištění nemovitosti. Přes internet by si hypotéku sjednalo 13 % populace, podobně jako v loňském roce. U lidí, kteří hypotéku plánují, je to dokonce 23 %.

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Patrik Kostyo, Occollo

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?