Technologicko finanční cykly a nejoblíběnější investiční pozice současnosti

Z hlediska cyklu se akcie obvykle dělí na defenzivní a cyklické. Tedy ty, které na cyklus tak citlivé nejsou a jejich citlivý protipól. Zejména poslední roky se ale taky v souvislosti s cyklem hovoří o jiném rozdělení. Na něj se dnes podíváme spolu s tím, jaké jsou nyní nejpopulárnější investiční pozice.

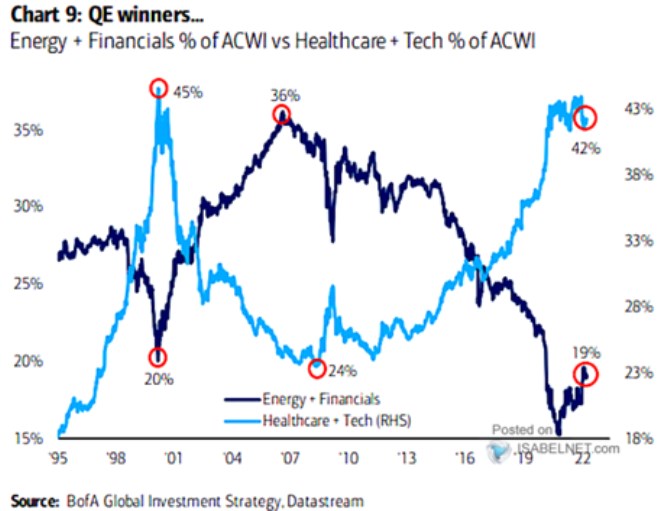

1 . Technologicko finanční cykly – historie: Graf od BofA je nazván „vítězové QE“. Mají jimi být technologie a sektor zdravotní péče, jako jejich protipól je v grafu vyobrazena energetika a sektor finanční (jde o podíly uvedených sektorů na kapitalizaci světových trhů):

Zdroj: Twitter

Podobně jako v energetice nehrají podle mne sazby a monetární politika žádnou výraznou roli u zdravotní péče. Jde o sektor, kterému se nevěnuji, ale je zřejmé, že dlouhodobě jej mimo jiné výrazně ovlivňují změny v regulaci a vládní politice.

2 . Technologicko finanční cykly – fundament: Zbývají nám dva skutečné „sazbové“ protipóly, kterými jsou technologie a finanční sektor. Proč? Jak již bylo mnohokrát napsáno a řečeno, technologické společnosti jsou často růstové – pomyslné těžiště jejich toku hotovosti je posunuto hodně do budoucnosti. Pokud jej tedy diskontujeme na současnou hodnotu, pohyb sazeb (požadované návratnosti) mění tuto hodnotu více, než u akcií s těžištěm více posunutým do současnosti.

To je čistě matematická/valuační záležitost. A chování technologických akcií by někdy až budilo dojem, že investoři nedělají nic jiného, než sedí na excelem a diskontují aktuálními sazbami. K tomu se u technologií hovoří o tom, že „nabízí růst“ a proto jsou atraktivnější v době ekonomického útlumu (tj. i nižších sazeb) a naopak. Jak jsem tu ale před časem demonstroval, fundamentálně má tento pohled docela vážné trhliny.

Proti technologiím pak v sazbovém slova smyslu stojí finanční sektor, protože jemu růst sazeb v principu prospívá. Kvůli tomu, že zvyšuje jeho úrokové marže a ziskovost. V grafu se obě křivky chovají značně inverzním způsobem a celkově tak můžeme hovoři o technologicko finančních cyklech. Jednou z výjimek z modelového chování je současná relativně malá ochota technologií oslabovat ve srovnání s tím, jak moc si přidává druhá skupina akcií – viz graf.

3 . Nejpopulárnější pozice: O dalším vývoji bychom pak u výše uvedeného hovořili zejména ve vztahu k vývoji sazeb. Což je makrotéma úzce související i s tím, jak velký útlum ekonomiky se (ne)dostaví. Tomu se tu věnuji průběžně, nyní už jen přidám druhý graf, který ukazuje aktuální výsledky průzkumu BofA, zde týkající se neoblíbenějších pozic:

Zdroj: Twitter

Nejpopulárnější jsou stále komodity a ropa (volně tedy i energetika), na třetím místě nacházíme americké technologie se stále dost vysokou oblibou. Na předposledním místě banky, které minulý měsíc do žebříčku ani nevstoupily. Takový dost smíšený obrázek. Ale pozice technologií a bank by šlo interpretovat i tak, že akcie v moc velký růst sazeb nevěří.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz