Inverze výnosové křivky aneb Proč se (ne)bát recese americké ekonomiky / BIG EXPERT - zahraniční trhy: týden od 28. 3. 2022

Od 50. let minulého století platí, že každé recesi americké ekonomiky předcházela inverzní výnosová křivka. Avšak ne po každé inverzi přišla recese. Najdou se i falešné signály. Jisté je, že současné ekonomické prostředí snižuje pravděpodobnost tzv. hladkého přistání. A Fed si za to může částečně sám.

![]() Proč poslouchat právě dluhopisový trh? Věříme, že je jeden z nejchytřejších. Dokáže nejlépe reflektovat kondici ekonomiky a její výhled společně s výhledem měnové politiky. Inverzní výnosová křivka je všeobecně považována za jeden z nejlepších indikátorů. To však neznamená, že nastal důvod k panice.

Proč poslouchat právě dluhopisový trh? Věříme, že je jeden z nejchytřejších. Dokáže nejlépe reflektovat kondici ekonomiky a její výhled společně s výhledem měnové politiky. Inverzní výnosová křivka je všeobecně považována za jeden z nejlepších indikátorů. To však neznamená, že nastal důvod k panice.

Rovněž záleží na interpretaci. Před letoškem došlo na poslední inverzi v roce 2019. Recese poté přišla v roce 2020 vinou dopadů covidové pandemie. Pochybujeme však, že by bondoví obchodníci byli schopni předvídat tento exemplární exogenní šok. Tehdejší inverze spíše reflektovala zpomalující tempo rekordně dlouhé ekonomické expanze. Pokud by pandemie nepřišla, možná by na recesi nakonec ani nedošlo. Šlo by tak o falešný signál, který jsme v historii americké ekonomiky viděli v 60. a 90. letech.

Graf z dílny chicagského Fedu ukazuje spread desetiletého a dvouletého výnosu. Šedě jsou označeny recese americké ekonomiky. Červeně jsou pak vyznačeny inverze výnosové křivky, které se ukázaly jako falešné signály.

Výnosová křivka může mít mnoho podob. Nejčastěji je zmiňovaný rozdíl mezi výnosem desetiletého a dvouletého dluhopisu, případně třicetiletého a pětiletého. V obou případech jsme byli v posledních týdnech svědky inverze, byť jen mírné a krátké. Americká centrální banka dává přednost kratším splatnostem. Nedávná analýza Fedu opět oživila tzv. near-term forward spread zahrnující srovnání forwardových výnosů se splatností kratší dva roky. Guvernér Fedu Powell pak ve svém posledním proslovu konkrétně zmínil rozdíl mezi tříměsíčním výnosem a implikovanou sazbou téže splatnosti vycházející z forwardů v době za 18 měsíců.

Možná ještě lepším ukazatelem, než jsou nominální výnosy, jsou sazby OIS. I u nich došlo v posledních týdnech k inverzi jak u rozdílu třicetiletých a pětiletých splatností, tak desetiletých a dvouletých. Někteří argumentují také reálnou výnosovou křivkou. Ta je sice strmá, avšak pokud ji chceme očistit o aktuálně výrazná nejbližší inflační očekávání, a použijeme tak posun v čase skrze forwardovou reálnou výnosovou křivku, dostáváme se například u dvouletých forwardů desetileté a dvouleté splatnosti ke klesajícímu trendu až pod deset bodů.

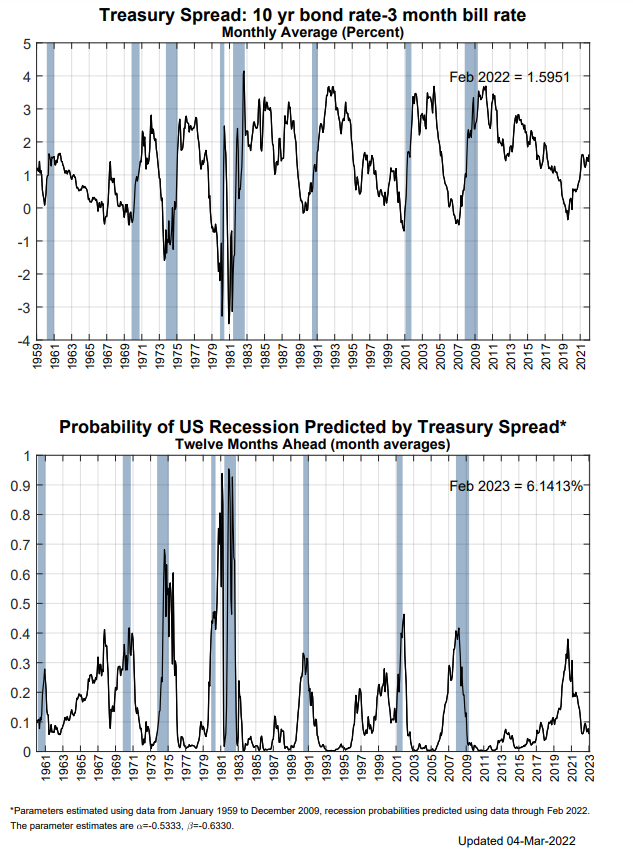

My bychom k výčtu přidali ještě rozdíl mezi desetiletým výnosem a tříměsíčním. Tento spread ostatně sleduje i Fed v rámci svého monitoringu pravděpodobnosti recese. Mnozí analytici tento ukazatel zpochybňují jako nic neříkající. Jeho spread na rozdíl od delších splatností roste a aktuálně se nachází nad 170 body. To je logické. Tříměsíční výnos je v podstatě cash. Navíc se nacházíme na začátku úrokového cyklu, jehož součástí bylo medvědí zploštování výnosové křivky.

Graf z dílny newyorského Fedu zobrazuje spread desetiletého a tříměsíčního výnosy. Spodní graf je pak indikátorem pravděpodobnost recese, která na začátku března dosahovala 6,1 %.

V situaci, kdy dochází k inverzi 3M10Y, banky obvykle začínají výrazně zpřísňovat úvěrovací podmínky. Tzv. credit crunch je pak hlavní proměnnou možné recese. Na tuto inverzi si ale budeme muset počkat do pozdější fáze cyklu. A že k ní máme s velkou pravděpodobností nakročeno, potvrzuje tržní výhled sazeb pracující s aktuálním odhadem neutrální úrokové sazby lehce pod třemi procenty.

Tento výhled je založen na frontloadování sazeb Fedem, který, jak už dlouhodobě upozorňujeme, v otázce měnověpolitické normalizace zaspal. Je sice pravdou, že strategie flexibilního cílení průměrné inflace jej automaticky dostala za křivku. Oddalování začátku snižování tempa nákupů aktiv až do listopadu, a tedy i začátku zvyšování úroků, jeho pozici ještě více zhoršilo. A právě to teď musí centrální banka dohánět. Ukazuje se totiž, že výrazné inflační tlaky jsou plošné, navíc s prvky zakořenění, což je pro každou měnovou autoritu problém narušující dlouhodobá inflační očekávání.

Právě rychlost zvyšování sazeb je hlavní proměnnou debat o možné recesi. Americká ekonomika je v dobré kondici. K pandemické obnově jí pomohla podpora měnová a fiskální, která byla vzhledem ke covidovému šok zcela správná. Spekulovat se však dá o délce jejího trvání, která přispěla nejen k historicky nejnapjatějšímu americkému trhu práce, ale také k výrazným poptávkovým inflačním tlakům doplňujícím ty nabídkové. Vina za současnou situaci tak částečně spadá pod Fed, potažmo americkou vládu. Z další části pak pod specifické dopady pandemie, které Powell nedávno označil za nešťastná překvapení například ve formě tzv. úzkých hrdel, s nimiž nositelné hospodářské politiky nepočítali.

Fed se měnověpolitickému trade-offu, kdy v podstatě "vymění" část ekonomického růstu za nižší inflaci, nevyhne. Otázkou bude jeho síla. Může jít o zpomalení růstu, ale rovněž o recesi, k níž by mohly přispět déle trvající problémy na nabídkové straně. To nám však inverzní výnosová křivka neřekne. Řekne nám pouze to, jakým směrem se podle dluhopisových obchodníků bude ubírat americká měnová politika.

Zapomínat nesmíme ani na fakt, že výnosová křivka je "deformovaná" nákupy aktiv. Ty byly v březnu ukončeny a v příštích měsících je nahradí snižování bilance Fedu. To bude probíhat primárně přes snižování reinvestic prostředků plynoucích z držených cenných papírů před splatností, možností jsou ale i přímé odprodeje. Fed by tímto nástrojem teoreticky mohl pomoci delšímu konci křivky směrem vzhůru, čímž by zároveň došlo na další utažení podmínek financování. Šlo by tedy o další prvek měnověpolitického trade-offu, avšak z druhé strany výnosové křivky.

Závěrem můžeme říci, že sledování inverzní výnosové křivky jako indikátoru možné recese je zcela v pořádku. Je však potřeba se vyhnout sebenaplňujícím se proroctvím. Protože právě ta bývají nejnebezpečnější. Jisté je, že Fed čekají hodně perné chvíle, ať už jde o samotné zvyšování sazeb, tak o snižování bilance...

Jan Berka, Roklen Holding

Názory expertů na budoucí vývoj na vybraných zahraničních trzích sledovaný prostřednictvím indexů a porovnání s českým kapitálovým trhem (PX) v horizontu jednoho měsíce a půl roku, v týdnu od 28. 3. 2022.

Odhad expertů pro období 1 měsíc

25. 3. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Odhad expertů pro období 6 měsíců

25. 3. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Hodnocení v tomto týdnu provedli:

Jan Němeček - BH SecuritiesTomáš Pfeiler - CYRRUSMarco Marinucci - Generali Investments CEE, investiční společnostLibor Stoklásek - Imperial FinanceJiří Zendulka - Kurzy.czAleš Charvát - UniCredit Bank Czech Republic and Slovakia

Tabulky obsahují souhrn odhadů expertů v seznamu. Sloupec "Aktuální hodnota" uvádí hodnotu

sledovaných indexů (páteční uzavírací hodnota), ze které při svých odhadech experti vycházeli. S touto hodnotou budou odhady expertů po

uplynutí období jednoho či šesti měsíců porovnávány pro vyhodnocení úspěšnosti. "Medián" je číslo, které leží uprostřed podle velikosti

uspořádaného souboru odhadů a "Interval odhadů" uvádí minimální a maximální odhad souboru. Sloupce "Růst/Pokles" udávají počet expertů

předpokládajících, že index v uvažovaném období vzhledem k aktuální hodnotě vzroste nebo poklesne.

Pozn.: Odhady mají formu nezávazných názorů s ohledem na předpokládaný vývoj v příštím jednom měsíci a půl roce. Skutečnost se však

může velmi podstatně lišit od odhadu expertů. Experti ani Kurzy.cz nepřebírají žádnou zodpovědnost za tyto

odlišnosti.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz