Víkendář: Sazby nahoru o více jak 4 procentní body?

Ekonomové Stephen G. Cecchetti a Kermit L. Schoenholtz se domnívají, že Fed by měl kvůli vysoké inflaci rychle jednat, tak, aby neztratil svou důvěryhodnost (viz Víkendář: Volcker neměl na počátku důvěru, i proto bylo snížení inflace sedmdesátých let tak bolestivé). Co by ale měl konkrétně dělat a proč? Ekonomové v první řadě poukazují na to, že predikce týkající se dalšího vývoje inflace jsou velmi nejisté, proto by měla být hlavní váha kladena na data, která z ekonomiky skutečně přicházejí. Velký význam by pak podle nich neměl být přikládán tomu, že podle dluhopisových trhů by vysoká inflace měla být přechodného rázu.

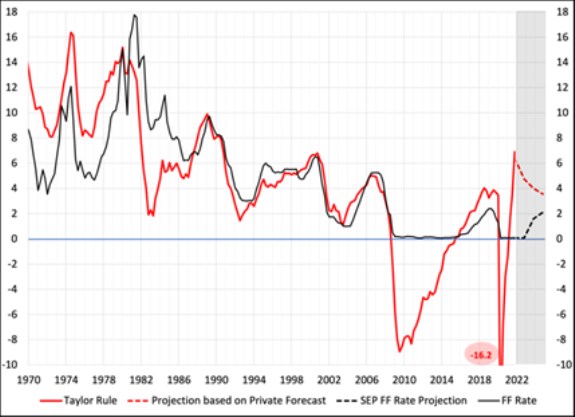

Fed „musí mít plán na rychlé a výrazné zvýšení sazeb“. Pro získání nějakého relevantního měřítka ekonomové ukazují následující graf, na kterém vidíme vývoj skutečných sazeb a sazeb odvozených na základě jednoduché verze Taylorova pravidla:

Neposlalo by ale zvýšení sazeb o více než 4 procentní body americkou ekonomiku přímo do recese? Ekonomové se v odpovědi na tuto otázku vracejí k tomu, co ohledně vývoje během sedmdesátých a osmdesátých let tvrdí Sargent a Silber. Podle jejich názoru totiž Fed na počátku své snahy o snížení vysoké inflace sedmdesátých let neměl dostatečnou důvěru. Pokud by lidé skutečně věřili v jeho odhodlání inflaci snížit, nemusela by nastat recese na počátku osmdesátých let. Jinak řečeno, čím menší je důvěra v centrální banku, o to horší recese je.

Během recese let 1981–1982 klesl produkt o 2,5 %, nezaměstnanost vzrostla o 3,6 procentního bodu a inflace klesla o téměř 7 procentních bodů. Takový propad inflace byl podle ekonomů pro mnohé překvapením a k tomu dodávají, že pokud by se Fed těšil větší důvěře, nemuselo by k němu být potřeba ani zmíněné recese. Cecchetti a Schoenholtz tedy míní, že americká centrální banka může z tohoto historického vývoje čerpat poučení. To znamená, že by ve světle aktuálního vývoje inflace neměla váhat a měl by přijít razantní posun v monetární politice. Tak, aby si Fed zachoval svou důvěru, co se týče jeho odhodlání nenechat inflaci dlouhodobě na vysokých úrovních.

Ekonomové dodávají, že podle některých názorů by agresivní utažení monetární politiky dolehlo zejména na skupinu lidí s nejnižšími příjmy. Jenže data ukazují, že pro jejich příjmy jsou nejlepší dlouhá a relativně stabilní období hospodářské expanze. A základem takové expanze je právě obnovení cenové stability.

Zdroj: Money and Banking

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz