Jak rychle přijít o peníze (FOMO efekt)

Dnes a denně k nám z novin, televize a hlavně sociálních sítí proudí nespočet příběhů o tom, jak někdo přes noc pohádkově zbohatl díky své investici. Stejné příběhy můžete slýchat i od prodejců, kteří vám volají s neodolatelnými a neopakovatelnými nabídkami. Nabízí vám jedinečnou možnost investovat do akcií společnosti, která právě vstupuje na burzu a z níž se s jistotou stane nový Apple nebo Amazon.

Většina podobných příběhů nebo telefonátů má společnou jednu věc: snaží se vyvolat emoce, které vás následně přimějí udělat nějakou akci! A právě tím začíná většina nešťastných konců!

Podobná rozhodnutí nekončívají dobře z jednoho prostého důvodu, jsou to rozhodnutí emoční. Takové rozhodnutí neděláte na základě svého investičního plánu ani na základě nějaké vlastní hlubší analýzy situace. Děláte ho pouze na základě momentálního pocitu, že když nevyužijete této příležitosti, přijdete o možnost, která se již nikdy nebude opakovat. Ale to je velká chyba!

V praxi se takovému pocitu říká FOMO efekt. Jedná se o zkratku Fear of missing out, česky strach ze zmeškání nebo strach, že o něco přijdeme. Jde o druh úzkosti způsobený pocitem, že člověku utíká zajímavá příležitost, které ale využívají druzí. V dané chvíli vnímáte, že jiní lidé si užívají exotickou dovolenou, jsou ve společnosti atraktivní osoby nebo třeba bohatnou díky výhodné investici – vy však ne.

Člověk je společenský tvor a tento strach je mu do jisté míry vlastní. Nejde tak o nový fenomén, ale moderní doba a zejména sociální sítě k němu poskytují mnoho dalších příležitostí.

3 úrovně FOMO efektu

1. úroveň Dlouhodobý strach z ujíždějícího vlaku

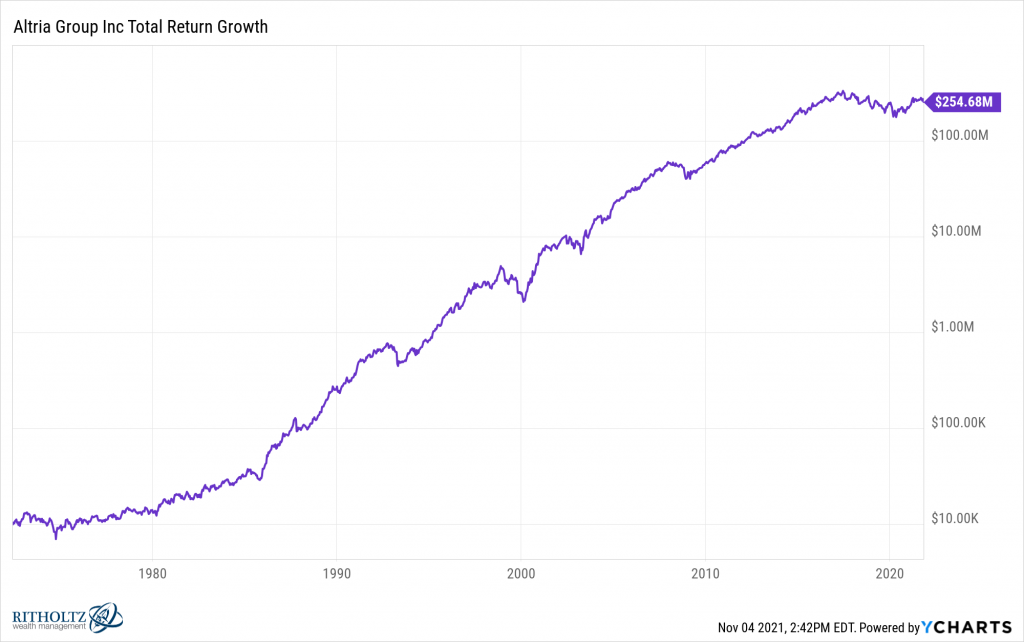

Akcie společnosti Altria (dříve Philip Morris) zabývající se výrobou tabákových výrobků jsou jedněmi z nejziskovějších akcií všech dob. Pokud byste je nakoupili v roce 1970 za 10 000 Kč, měly by dnes hodnotu 254 milionů Kč.

Altria je typickou dividendovou akcií. Část jejího zisku pochází z vyplácených dividend a část z růstu ceny akcie. Zmíněného zisku byste tak dosáhli, pokud byste vyplacené dividendy průběžně reinvestovali do dalších akcií této společnosti.

Možná vám při čtení předchozích řádků proběhla hlavou myšlenka, co kdybych tenkrát něco podobného nakoupil? Přesto je tento typ FOMO jeden z méně nebezpečných, protože pro dosažení pohádkového výsledku potřebujete čas, trpělivost a systém, jak reinvestovat získané dividendové příjmy.

Otázka, kterou FOMO v tomto případě spouští, je: „Jaká akcie bude příští Altrie a ponese mi pohádkový příjem v dalších letech?“

2. úroveň FOMO firem vstupujících na burzu (IPO)

Amazon je typický příklad společnosti, jejíž akcie byste chtěli vlastnit, když vstoupila na burzu, a neprodat je až do dnešních dní.

1 000 Kč investovaných v roce 1997 by dnes mělo hodnotu přes 17 milionů Kč a vy si možná říkáte: „Bylo jasné, že Amazon takto uspěje. Už tenkrát jsem to tušil.“ A právě to je velmi zrádné. Z dnešního pohledu to vypadá jako pohádkový a zřejmý příběh, ale nebylo tomu tak vždy. Amazon stál několikrát na hraně krachu. Mnoho jeho konkurentů neuspělo a je tak otázkou, zda úspěch Amazonu přišel tak trochu se štěstím, nebo byl skutečně od začátku tak jistý.

Tohoto efektu využívají všichni burzovní makléři, kteří vám volají s pohádkovými příběhy nových IPO (firem, co vstupují na burzu). Ti se vás snaží přesvědčit, že právě tato společnost bude novým Amazonem. Pokud pak vaše investice stojí pouze na tomto tvrzení, v naprosté většině případů budete pochopitelně zklamaní. Většina IPO totiž v průběhu času dopadne zcela opačně, než dopadl Amazon.

Myšlenka, kterou FOMO v tomto případě spouští, zní: „Musím najít další společnost, která změní svět.“

3. úroveň Zbohatnu přes noc

Tyto příběhy známe určitě všichni. Typickým králem těchto příspěvků z posledních let jsou kryptoměny. Zrovna nedávno na mě na Twitteru vyskočil příspěvek, kde se někdo chlubil tím, jak jeho investice do kryptoměny Solana vzrostla o 17 000 % za poslední rok. Prosím vás, tohle neberte jako doporučení, že byste měli do Solany investovat! Popravdě řečeno, než na mě ten příspěvek vyskočil, ani jsem nevěděl, že existuje.

Osobně jsem zažil příklad mladíka, který investoval všechny své úspory v řádu 20 000 Kč do jedné z kryptoměn a čekal, že se do dvou měsíců stane naším klientem, protože splní limit 2 milionů Kč díky tomu, že jeho kryptoměna vzroste o několik tisíc procent. Byl typickou obětí FOMO efektu. Obětoval své úspory jen proto, že měl pocit, že mu ujíždí vlak a on do něj musí ještě na poslední chvíli rychle nastoupit.

Otázka, kterou FOMO v tomto případě spouští, je: „Jaký ‚shitcoin‘ si mám koupit, abych přes noc pohádkově zbohatl?“

Jak se bránit FOMO efektu?

Důležité je si uvědomit, že nic velkého se nestane přes noc! Pokud to tak je, jedná se většinou o náhodu, kterou dopředu plánovat prostě nemůžete. Většina ‚zbohatnutí přes noc‘ totiž ve skutečnosti stojí na mnoha letech tvrdé práce, které jsou završené pohádkovou transakcí.

Typickým příkladem je i mnoho našich klientů, kteří prodali svou firmu. Následně se objevili v médiích s tím, že prodali firmu za stovky milionů korun a jsou z nich boháči. Aby mohli tuto transakci uskutečnit, většinou na ni dřeli mnoho desítek let a obětovali této chvíli více, než by nakonec sami chtěli.

Dalším příkladem mohou být investoři do začínajících společností. Když se jim zadaří a některá z firem, do kterých investovali, se dostane na burzu a zmnohonásobí jejich počáteční investici, ví o nich celý svět. Málo se ale mluví o tom, kolik investic spálili po cestě k této jedné úspěšné, o kolik peněz přišli a kolik let trvalo, než se dokázali propracovat k systému, podle kterého své investice vybírají.

Co může usnadnit zvládání FOMO?

- Uvědomte si vlastní životní priority.

- Pracujte na dosahování svých cílů.

- Preferujte osobní setkání před virtuální realitou internetu.

- Přihlašujte se na sociální sítě jen v určitý vymezený čas nebo vypněte notifikace.

Až budete příště závistivě sledovat, jak se někomu podařilo vydělat obrovský balík, pokuste se vyhodnotit, jestli se jednalo o náhodu, nebo šlo o završení mnohaletého úsilí. Takové uvědomění vám pomůže si ujasnit, zda o něco podobného chcete také usilovat.

Pokud nechcete své peníze utápět v podobných investičních pokusech, ale rádi byste pracovali na základě vlastního uceleného investičního plánu, můžete využít naše služby nebo zkusit našeho Praktického průvodce Jak investovat do ETF fondů, kde vás naučíme sestavit si svůj investiční plán a podle něj vytvořit investiční portfolio, které vás postupně dovede ke splnění vašich cílů.

Jiří Cimpel, EFP

Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu.

Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování.

Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení.

Více na https://cimpel.cz/.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz