Fed bude zvedat sazby do trhu s velmi vysokými valuacemi. Co na to historie a fundament?

V posledních dvou týdnech jsem se tu poměrně intenzivně věnoval tomu, co se obvykle děje s různými investičními aktivy a zejména s akciemi během cyklu zvedání sazeb. Popřípadě tomu, proč by se tentokrát mělo, či nemělo dít něco jiného. Pokud bychom o tématu měli chuť ještě pouvažovat, mohlo by být zajímavé podívat se na pohyb sazeb a valuace. Chování akcií by totiž mohlo být znatelně rozdílné v době, když Fed zvedá sazby do trhu s velmi nízkými, či naopak vysokými valuacemi. Jak to tedy bylo a je?

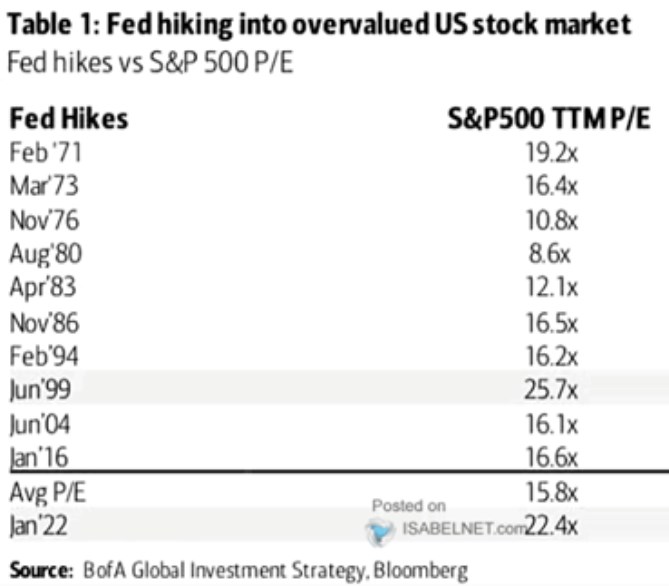

Pokud bychom valuace amerických akcií soudili na základě poměrů cen a zisků PE, tak nyní se nachází mimořádně vysoko, kolem 22. Tedy z historického hlediska, protože se lze samozřejmě dohadovat o tom, nakolik takové PE odpovídá současnému poměru sazeb a požadované návratnosti k růstovému výhledu u zisků. Minimálně z onoho historického pohledu ale bude Fed (pokud se v následujících týdnech nic výrazně nezměnit) zvedat sazby do valuačně mimořádně situace. A následující tabulka od BofA ukazuje, do jakých valuací zvedával Fed sazby v minulosti.

Zdroj: Twitter

Zdroj: Twitter

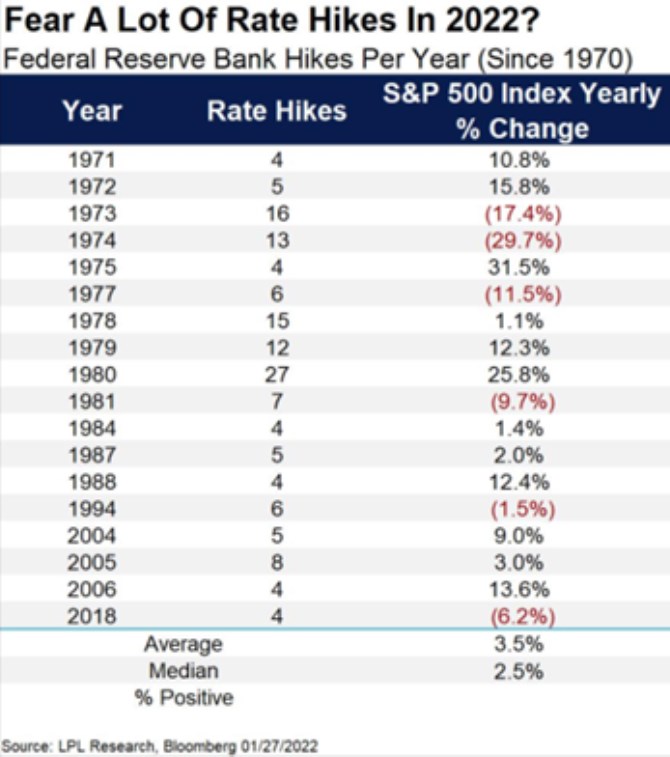

Nejvyšší valuaci měl podle první tabulky trh v roce 1999, v druhé ale toto období z nějakého důvodu nenajdeme. Nevadí, protože je známo, co se dělo během praskání internetové bubliny. Druhá největší valuace panovala v roce 1971, rok poté si trh připsal více než 10 %, pak asi 16 %. Podle toho by se zdálo, že zvedání do vysokých valuací nemá v první fázi na akcie moc negativní dopad. Ale pak to přijde – prasknutí internetové bubliny, roky 1973, 1974 (viz tabulka).

Pak máme několik let, kdy se valuace trhu pohybovaly kolem 16 a jeho chování poté, co Fed zvednul sazby, v těchto případech vyznívá dosti smíšeně. Výrazný propad pak přišel vlastně jen v roce 1973. Celkově tu pak nějakou výraznou korelaci mezi chováním trhu na straně jedné a valuacemi, do kterých Fed zvedá sazby, moc nevidím. Důvod, který je podle mne rozhodující, lze formulovat v duchu toho, co jsem uvedl ve druhém odstavci:

Valuacím nezáleží na sazbách samotných, ale na požadované návratnosti celkové (tedy sazbách a rizikových prémiích) a jejich poměru k očekávanému růstu zisků. Fed tedy může zvedat sazby do historicky vysokých valuací, které jsou ale opřeny o příznivý poměr požadované návratnosti a očekávaného růstu. A pokud zvedání sazeb tento poměr nijak zvlášť nenaruší, může trh vesele růst dál. V opačném případě může Fed zvedat do valuací historicky nízkých, ale pokud jeho politiky výrazně naruší dosavadní vnímaný/očekávaný poměr požadovaná návratnost/růst, valuace a trh mohou ještě klesnout. Tím ale nechci říci, že vysoké valuace jsou irelevantní – trhu se lépe roste, pokud jej nahoru mohou táhnout zisky i valuace, než pouze zisky.

Ohledně valuací a sazeb se samozřejmě nabízí otázka, jak to tedy bude nyní. Podle mne je trh velmi zkráceně stále naceněn na dlouhodobě velmi příznivý ekonomický vývoj, který kombinuje relativně vysoké a hlavně dlouhodobě neinflační tempo růstu ekonomiky. Tedy kombinované s relativně nízkými sazbami a požadovanou návratností.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz