Vyplatí se s vyhlídkami na růst úrokových sazeb přejít od akcií k dluhopisům?

Začátek letošního roku se na americkém akciovém trhu nevydařil a někteří analytici varují, že slabá lednová výkonnost je jen začátek. Jak se v takové situaci zachovat? Jedni radí akciovou složku portfolia upozadit, druzí naopak vydržet a za žádných okolností neprodávat.

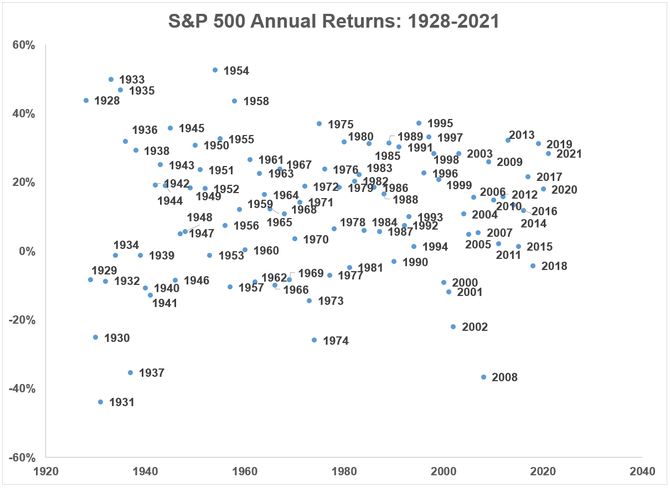

Americké akcie (měřeno indexem S&P 500) zpevňují v horizontu od roku 1928 průměrným ročním tempem přes 6 %, po započtení dividend pak přidávají ročně přibližně 10 %. Následující graf zachycuje výkonnost S&P 500 v jednotlivých letech. Výsledky se pohybují v pásmu od -44 % po +53 %.

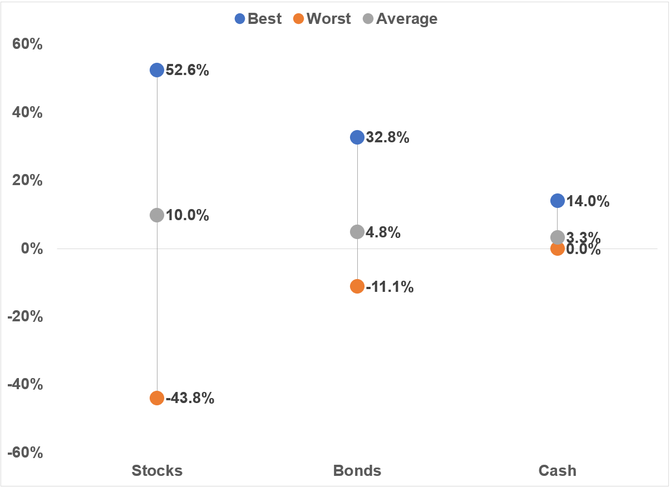

Následující graf srovnává průměrnou a nejlepší a nejhorší roční výkonnost akcií, dluhopisů a hotovosti a potvrzuje, že z hlediska predikovatelnosti výnosů jsou na tom dluhopisy výrazně lépe než akcie, samozřejmě při nižší průměrné výnosnosti (menší volatilita, menší riziko, nižší výnos). Akcie od roku 1928 v 11 letech zaznamenaly více než 10% pokles, dluhopisy se s dvouciferným záporným výsledkem potýkaly v období od ledna do prosince jen jednou, v roce 2009.

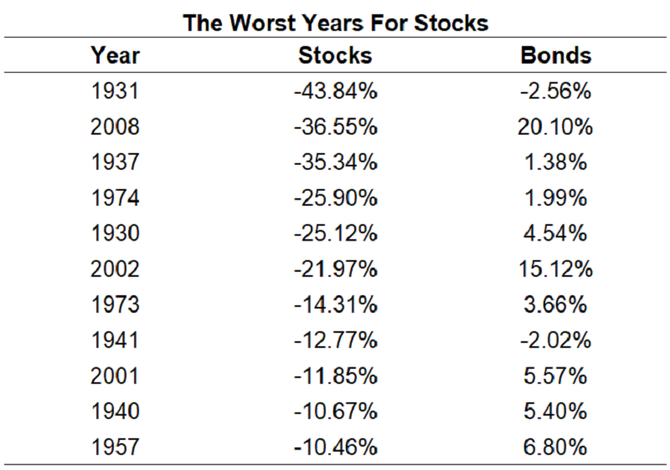

Následující srovnání ukazuje, že v letech, kdy akcie vykázaly dvouciferný procentuální propad, dluhopisy zpravidla nabídly kladný výsledek. Výjimkou byly jen roky 1931 (akcie -43,84 %, dluhopisy -2,56 %) a 1941 (akcie -12,77 %, dluhopisy -2,02 %).

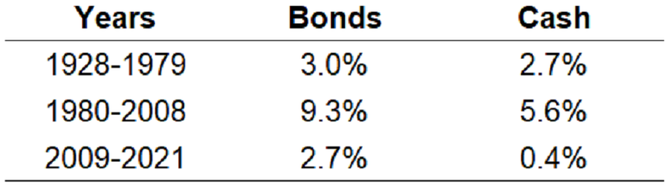

Očekávání růstu úrokových sazeb v řadě investorů vyvolává obavy stran budoucích akciových výnosů, a někteří se proto z akciového trhu stahují a přesouvají prostředky do pevně úročených aktiv, jimž by měly vyšší sazby hrát do karet. To nemusí být špatná strategie, i když spíše nelze očekávat, že výkonnost dluhopisového trhu napodobí výsledky třeba z období let 1980-2008.

"Na druhou stranu by ale lidé měli pochopit, že pokud do akcií investují dlouhodobě, neměli by se nechávat výkyvy nálady na trzích znervózňovat. Kdybyste v roce 1928 investovali sto dolarů do amerických akcií, narostla by do dnešního dne hodnota této investice navzdory Velké depresi, řadě světových konfliktů se zapojením Spojených států, 15 recesím v USA a řadě propadů trhu o 50 % na 760 000 dolarů. A popravdě, má smysl s takovým výsledkem při dlouhodobém investování uvažovat o jakémkoli průběžném rebalancování portfolia?" říká Ben Carlson ze společnosti Ritholtz Wealth Management, byť samozřejmě o tak dlouhém investičním horizontu nemohou realisticky uvažovat ani ti nejmladší investoři.

Další články a videa najdete na www.investicniweb.cz

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz