Akcie, relativita přechodnosti a 100 lodí čekajících před přístavem

Na počátku února minulého roku čekalo před přístavem v Los Angeles na vykládku asi 40 lodí. Pak jejich počet podle Marine Exchange of Southern California postupně klesal a na konci června jich bylo jen asi 10. Jenže se ukázalo, že tento bod globálních dodavatelských vertikál čekají ještě větší tenze, než ty z února. Dnes o nich, historickém vztahu mezi inflací a valuacemi akcií a současnou anomálií.

1. Relativita přechodnosti: Podle zmíněné MESC čekalo v září u zmíněného přístavu na vyložení opět 40 lodí. O měsíc později 60, v listopadu asi 80, na konci roku asi stovka a nyní je to o něco více než 100. Myslím, že to bylo někdy v listopadu, kdy jsem tu poukazoval na jednu studii/úvahu, která se detailněji a hlavně na základě skutečné návštěvy přístavu zabývala tím, co se tu vlastně děje. Respektive neděje. Za jeden z problematických bodů jmenovala místní nařízení, podle kterého tu nelze skladovat na sobě více než dva prázdné kontejnery. Což vede k tomu, že není dostatečný prostor, aby se na přístavních plochách otočily prázdné kontejnery s plnými. Není místo kam vykládat, nevykládá se.

Bylo již nesčetněkrát řečeno, že současná vysoká inflace v USA a řadě dalších zemí je dána nesouladem mezi poptávkou a nabídkou. To je bezproblémové obecné konstatování, protože tak tomu je tomu u vyšší inflace vždy. Nyní trochu konkrétněji došlo k souběhu relativně silné poptávky po zboží, stimulované jednak z monetární a z fiskální strany a také odklonem od spotřeby služeb. S tím, že fiskální impuls v USA letos znatelně zeslábne a o tom, jak moc zeslábnout by měl ten monetární, se hovoří více než hodně. A na oné nabídkové straně ekonomiky představují stále brzdu neustále skloňované tenze v dodavatelských vertikálách, kam můžeme samozřejmě zařadit i ty v přístavech.

Zdroj: Twitter

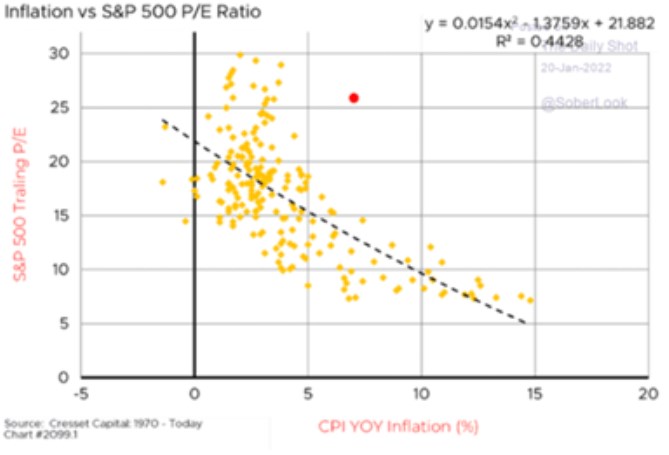

2. Valuační anomálie: Následující graf ukazuje valuace amerických akcií v kombinaci s inflací. Celkově se potvrzuje, co bychom asi intuitivně čekali – vyšší inflace akciím neprospívá. Konkrétněji by se ale asi dalo říci více - někde mezi 1 – 4 % je inflace pro valuace docela irelevantní. Nižších hodnot inflace (tedy spíše už deflace) pak moc nebylo a u vyšších hodnot platí onen negativní vztah:

Zdroj: Twitter

Valuace závisí na požadované návratnosti a na očekávaném růstu zisků. Graf tak říká, že v onom rozmezí cca 1 – 4 % je poměr požadované návratnosti a růstu většinou závislý na něčem jiném, než na inflaci. Ale nad cca 4 % už jde o prostředí, kdy se poměr s vyšší inflací zhoršuje – požadovaná návratnost roste relativně k očekávanému tempu růstu zisků. Může to být vyššími bezrizikovými sazbami, vyšší rizikovou prémií, horšící se ziskovostí.

Každopádně podle aktuální inflace v USA a onoho historického vztahu by mělo být PE znatelně pod 15, ve skutečnosti se ale nachází nad 25 (počítáno na základě zisků dosažených za poslední rok). A je docela jednoduché vnímat to jako další ukazatel toho, že investoři stále věří v rychlejší přechodnost vysoké inflace. Minimálně v tom smyslu, že se vrátí do onoho pásma akciové zóny komfortu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz