Bližší pohled na Národní plán obnovy

Kdo nemá chuť a čas poslouchat celý záznam, pro toho níže shrnu, s jakými hlavními poznámkami jsem přispěl do diskuze. Snažil jsem se zamyslet nad otázkou, v čem je český Národní plán obnovy coby součást vlny těchto plánů zpracovaných paralelně všemi jednotlivými členskými zeměmi EU jiný než standardní čistě národní postup, tj. prodej českých státních dluhopisů + využití těchto peněz na investiční výdaje + postupné splácení dluhopisů.

Našel jsem přinejmenším čtyři základní rozdíly:

(1) Díky NPO můžeme benefitovat z vnitrounijního transferu jistiny: chudší země EU (jako třeba Česko) budou čerpat vyšší částky peněz, než kolik pak budou splácet, a to na úkor zemí bohatších. Tento princip známe už z oblasti tradičních kohezních fondů. Pokud by si Česko půjčilo danou částku (jde o cca 180 miliard korun v cenách roku 2018) samo „na své triko“, muselo by následně celou tuto částku i s úroky taky splatit. Vzhledem k tomu, že splácení má probíhat až do 50. let, může se do té doby postavení Česka z pohledu relativního bohatství v rámci EU změnit, takže konečná čistá bilance ve smyslu „načerpali jsme minus museli jsme splatit“ zatím není jasná: čím víc relativně zbohatneme/zchudneme, tím víc/míň budeme splácet, a tedy tím nižší/vyšší ta bilance bude.

(2) Díky NPO můžeme benefitovat z vnitrounijního transferu úroků: díky společnému ručení za splácení vzniklého dluhu si méně bonitní země (jako třeba Česko) půjčují skrze NPO za nižší úroky, a to na úkor zemí bonitnějších.

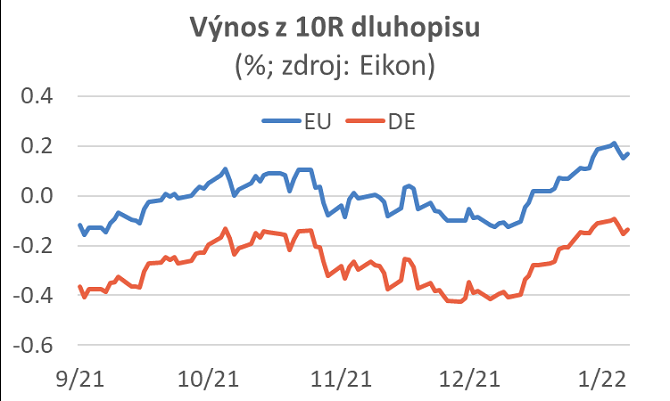

Například výnos z německých státních dluhopisů DE je zřetelně nižší než výnos z obdobných dluhopisů EU (viz graf níže). Takže pokud si Němci půjčí peníze přes svůj NPO (= přes dluhopisy EU), budou muset platit úroky vyšší, než kdyby si půjčili „na své triko“; u zemí, jako je třeba Itálie, je tomu přesně naopak.

(3) Díky NPO můžeme benefitovat z toho, že úředníci Evropské komise, tedy lidé bez osobních, obchodních a jiných vazeb na místní příjemce peněz dohlížejí na to, že procesy vybírání financovaných projektů a samotného financování jsou jakžtakž efektivní (tj. že při nich pokud možno nenastávají chyby z neznalosti např. v oblasti pokřivování trhů, že nedochází k dotačním podvodům, korupci atp.).

Tu a tam asi může být tento vnější dohled z Bruselu ke škodě. U vědomí, o kolika dotačních nepravostech už jsme v Česku slyšeli, mám ale obavu, že celkově nám – pokud tedy vůbec chceme pobírat nějaké dotace – nezaujatý bruselský dohled spíš prospěje. V tomto smyslu bohužel ještě pořád jsme nedospělá, nedostatečně civilizovaná země.

(4) NPO nás tlačil do toho, abychom všechny projekty určené k financování tímto nástrojem identifikovali během poměrně krátké doby (cca léto 2020-léto 2021), a hlavně nás tlačí do jejich realizace tak, abychom všechny žádosti o zpětné proplacení byli schopni poslat do srpna 2026.

Zatímco body (1)-(3) lze dle mého soudu vnímat z pohledu Česka jako plusy, investiční šturmování dané tímto posledním bodem ve mně budí obavu,

(a) že mnohé zejména složitější investiční projekty se nestihnou připravit dostatečně kvalitně a

(b) že z NPO plynoucí dodatečná vlna investic (zvýšení investic českého veřejného sektoru v letech 2022-2026 každoročně o cca 15 %) přetíží kapacity nabídkové strany české ekonomiky – už jen proto, že půjde o roky, kdy se budou dočerpávat evropské fondy v rámci programového období 2014-2020 a kdy bude zároveň česká firemní sféra chtít aspoň částečně dohnat investice zanedbané v důsledku pandemie.

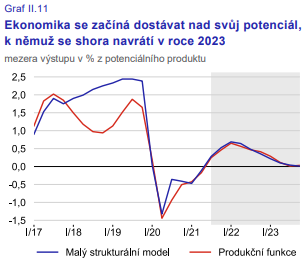

Že přinejmenším v nejbližších kvartálech nebude česká agregátní nabídka poptávce stačit, naznačuje například odhad České národní banky (z poslední Zprávy o měnové politice) ohledně vývoje mezery výstupu:

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz