Rozvaha Fedu v následujících letech, QE, QT a co je vlastně normální?

Výraz normalizace je u nás asi nejvíce skloňován ve spojitosti s obdobím po roce 1968. A i zde vidíme, že jde o výraz nadmíru relativní. Co jedni nazývali normalizací, bylo pro druhé návratem do nenormálna, či ještě větším posunem do jeho hloubi. V jiných zemích nemá za sebou tento výraz tak bohatou historii, používá se často ve vztahu k ekonomickému vývoji a zejména monetární politice. Příkladem by mohly být třeba ve své době poměrně frekventované úvahy o Novém normálu ze strany společnosti Pimco. A s tím, jak se schyluje k obratu v americké monetární politice, se téma normalizace může opět vrátit. Dnes o ní a projekcích Deutsche Bank týkajících se rozvahy Fedu.

To, co je normální, bývá často hodnoceno relativně k tomu, na co jsme zvyklí. Jenže to, že jsme si na něco zvykli, ještě neznamená, že je to normální. Pokud se pak pustíme do nějakých hlubších úvah, může nám začít tento koncept splývat s konceptem „přirozený“. Což nám ale k nějaké rychlé a univerzální definici, či dokonce „hodnotě“, se kterou by se každý hned ztotožnil, také moc nepomůže (viz i závěr).

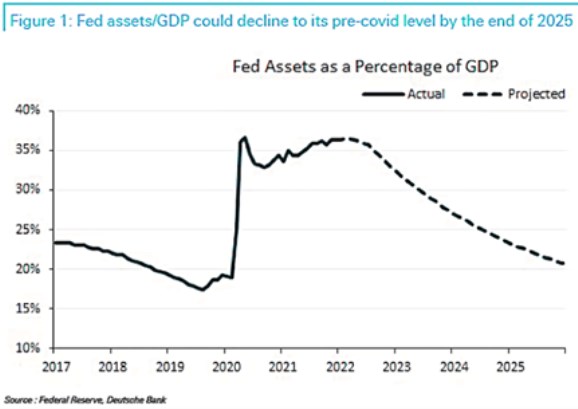

Následující graf ukazuje to, čemu bychom mohli říkat očekávaná normalizace rozvahy americké centrální banky. Krátký výlet do historie: S finanční krizí roku 2008 začali centrální bankéři o překot uvažovat nad tím, jak zabránit kolapsu finančního systému a prudkému ochlazení ekonomiky. V prostředí, kdy již takto nešly použít sazby, protože se pohybovaly na svém (tehdy vnímaném) minimu. Jako nevyřčený kompromis mezi tím, co je možné a zároveň ještě přijatelné, bylo zvoleno kvantitativní uvolňování QE, tedy nákup aktiv centrální bankou.

Zdroj: Twitter

V současné době se hodně probírá, jak rychle a razantně by měl probíhat takzvaný tapering. Tedy snižování a následné ukončení nákupu aktiv americkou centrální bankou. Ukončení nákupů by implikovalo cca stabilní rozvahu Fedu, klesala by jen o cenné papíry, jimž končí doba splatnosti. Zhruba od poloviny roku 2022 ale v grafu rozvaha začíná znatelně klesat. Nevím, z čeho Deutsche vychází, ale taková rychlost poklesu by spíše implikovala i prodeje aktiv, tedy QT – kvantitativní utahování (quantitative tightening). Sklon křivky je přitom mimochodem podobný jako v roce 2018.

Pokud bychom tedy brali za bernou minci rok 2019, rozvaha Fedu by se normalizovala někdy v roce 2026. Pokud bychom brali za bernou minci výši rozvah před finanční krizí, trvalo by to znatelně déle. Jak jsem se ale rozepisoval v úvodu, každý si z historie může jako měřítko vybrat, co chce. Na QE/QT to sice není tak vidět, ale ošemetnost tohoto historického přístupu je dobře patrná na sazbách.

Mohli bychom poukazovat na to, že nějaký historický standard jejich výše je takový či makový. Relevantnějším měřítkem „normálnosti“ jsou ale spíše odhady aktuální výše neutrálních sazeb. Můžeme je nazývat i sazbami přirozenými. I když zde zase narážíme na to, že jejich odhady se mohou dost lišit. Což je v souladu s tím, co jsem obecněji psal v druhém odstavci – přirozenost se někdy hledá těžko. Jejímu nalezení je přitom možná největší překážkou právě hledání.

A mimochodem, co by bylo známkou úspěchu v případě QT? Zrcadlově k úspěšnému QE by to měl být ne růst, ale pokles výnosů vládních obligací tak, jak by se zhoršil ekonomický výhled. V takovém případě by investoři více kupovali obligace právě kvůli tomuto zhoršení a jejich poptávka by více než vyvážila zvýšenou nabídku (centrální bankou). Celkově tedy zrcadlo k úspěšnému QE, jehož cílem by v současném kontextu bylo samozřejmě ochlazení inflačních tlaků.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz