ČBA Hypomonitor prosinec 2021: Hypoteční sazby pokračují v růstu, objem poskytnutých hypoték v prosinci mírně poklesl, zůstal však nadprůměrný. Za celý loňský rok bylo poskytnuto téměř 178 tisíc hypoték, o polovinu více než v roce 2020.

Banky a stavební spořitelny poskytly v prosinci hypoteční úvěry v celkovém objemu přes 44 mld. Kč, což je o 2 mld. Kč méně než v listopadu. Z tohoto objemu tvoří přes 34 mld. Kč hypotéky nové a 10 mld. Kč pak hypotéky refinancované. I přes nepatrný meziměsíční pokles tak zůstal objem poskytnutých hypoték v závěru roku nadprůměrný. Úroková sazba u nově poskytnutých hypoték v prosinci vzrostla na 3 % z listopadových 2,7 % a je zřejmé, že tento trend bude pokračovat. Dosavadní pomalejší nárůst sazeb oproti nabídkovým sazbám je brzděn postupným uzavíráním smluv s klienty, kteří začali hypotéční úvěr rozjednávat dříve ještě s nižšími sazbami. Za celý rok 2021 poskytly banky a stavební spořitelny domácnostem 178 tisíc hypoték v objemu 541 mld. Kč. Uvedené informace plynou z dat ČBA Hypomonitoru, který obsahuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry na domácím trhu.

Objemy poskytnutých hypoték v prosinci mírně poklesly

Banky a stavební spořitelny dle prosincového ČBA Hypomonitoru poskytly domácnostem hypotéky v celkovém objemu 44,3 mld. Kč. Ve srovnání s listopadem je hodnota o 2 mld. Kč nižší. Nové hypotéky pak činily 34,2 mld. Kč, což je oproti listopadu také mírný pokles, a to o 1,6 mld. Kč, zatímco objem refinancovaných hypotečních úvěrů setrval mírně nad 10 mld. Kč. Přes 8 mld. Kč tvořily refinancované úvěry z jiných finančních institucí a 1,8 mld. Kč pak úvěry refinancované interně. Počet poskytnutých hypoték v prosinci také mírně poklesl, v případě nových úvěrů zpět pod hranici 10 tis., která byla v loňském roce překonána ve čtyřech měsících (měsíční hodnoty jsou uvedeny v přiloženém excelovém soubor, a to od ledna 2020).

„Vrchol zájmu o hypotéky je v tuto chvíli už za námi. Kvůli rostoucím úrokovým sazbám jsme už v prosinci zaznamenali výraznější pokles podaných žádostí. Ještě rychlejší ochlazení poptávky očekáváme v letošním roce, kdy by trh mohl poklesnout i o 40 %“, doplnil Radek Perman, vedoucí hypoték Air Bank.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za prosinec 2021

|

ČBA Hypomonitor prosinec 2021 |

|||

|

Objem

|

Počet |

Sazba

| |

|

Celkem |

44,3 |

14,180 |

2,96 |

|

Nové úvěry |

34,2 |

9,943 |

3,00 |

|

z toho: |

|||

|

na koupi |

21,9 |

6,148 |

3,00 |

|

na výstavbu |

9,5 |

2,862 |

2,86 |

|

ostatní |

2,8 |

933 |

3,41 |

|

Refinancované z jiné instituce |

8,2 |

3,381 |

2,85 |

|

Refinancované interně |

1,8 |

856 |

2,71 |

|

Pramen: ČBA Hypomonitor |

|||

Průměrná hypoteční sazba bude dále postupně růst

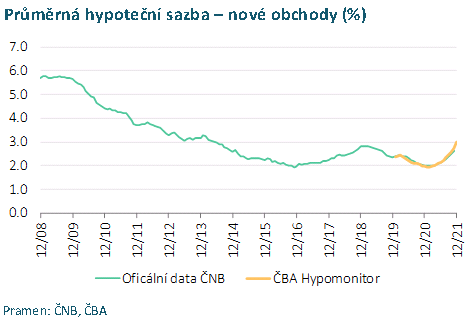

Úroková sazba u nově poskytnutých hypotečních úvěrů v prosinci vzrostla na 3 % z listopadových 2,7 %. Růst sazeb tak dále zrychluje, což odráží vývoj úrokových sazeb na trhu a jejich rychlý růst v posledních měsících. Průměrná hypoteční sazba tak v prosinci byla na nejvyšší úrovni od první poloviny roku 2014. Prosincová průměrná úroková sazba však ještě zachycuje uzavřené smlouvy, které byly rozjednány s klienty v dřívějších měsících, proto je nižší než nabídkové sazby hypoték. Ty se v prosinci pohybovaly již v průměru kolem 4 % a v letošním roce lze vzhledem k vývoji tržních úrokových sazeb očekávat jejich další růst.

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. V nich se promítá řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamiku obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností [1] v posledních týdnech opět vzrostly a dostaly se na nejvyšší hodnotu od roku 2008. Dle oficiálních statistik České národní banky se hypoteční sazba v tomto období pohybovala kolem 5,5 %.

„Tržní úrokové sazby, od kterých se nejvíce odvíjí hypoteční sazby, v závěru minulého roku vzrostly a nyní se pohybují na nejvyšší úrovni od roku 2008. V té době byla průměrná hypoteční sazba u nových hypoték kolem 5,5 %. Pokud se tržní sazby letos výrazněji nezmění, měly by hypoteční sazby letos postupně směřovat k této hranici, ačkoli konkrétní sazba se bude odvíjet od zvolené délky fixace. V tuto chvíli je tržní úroková sazba u delších splatností nižší, přesto může řada klientů zvolit raději kratší fixaci s nadějí, že úrokové sazby výhledově opět poklesnou,“ říká Jakub Seidler, hlavní ekonom ČBA.

Graf č. 1: Průměrná hypoteční sazba u nových obchodů dle oficiálních dat ČNB a ČBA Hypomonitoru

Rok 2021 byl z pohledu poskytnutých hypoték zcela výjimečný

Za celý loňský rok bylo poskytnuto téměř 178 tisíc hypoték, o polovinu více než v roce 2020. Celkový objem poskytnutých hypoték včetně refinancování dosáhl v roce 2021 rekordního objemu 541 mld. Kč, v roce 2020 činil objem 312 mld. Kč. Obdobně silný meziroční růst byl pak patrný i v případě skutečně nově poskytnutých hypoték (bez refinancování a refixací), které banky poskytly v minulém roce rovněž v historicky rekordním objemu 379 mld. Kč. Oproti roku 2020 to představuje meziroční nárůst o 70 %.

„V posledních měsících loňského roku jsme nezaznamenali menší zájem o hypotéky, obavy ze zdražení naopak urychlily rozhodování řady našich klientů. Průměrná úroková sazba hypoték rostla především v druhé polovině loňského roku a vyšplhala se k úrovni tří procent. Tento údaj však neodráží skutečné nabídkové ceny hypoték, které na konci roku dosáhly úrovně 4 % a v prvním pololetí roku 2022 pravděpodobně dále porostou. V roce 2022 očekáváme zpomalení trhu a návrat objemu nově poskytnutých hypoték k hodnotám roku 2020.“ uvedl Jiří Feix, předsedy představenstva a generálního ředitele Hypoteční banky

Průměrná splátka hypotéky bude růst

Průměrná výše hypotéky v prosinci nepatrně poklesla, pohybovala se však na podobné úrovní jako v listopadu, a to kolem 3,45 mil Kč. S očekávaným růstem úrokových sazeb se zvyšuje i měsíční splátka u nových či refixovaných úvěrů. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že pokud se průměrná hypoteční sazba v letošním roce dostane k hranici 5 %, bude to pro průměrnou velikost hypotéky znamenat oproti současnosti nárůst měsíční splátky o 3,5–4 tisíce Kč měsíčně. Ve srovnání s 2% úrokovou sazbou, která byly na trhu běžná v letech 2016 a 2017, by hypoteční sazby na 5 % znamenaly růst měsíční splátky u průměrné hypotéky o 5 až 6 tisíc Kč měsíčně. [2]

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

3 440 708 | ||||||

|

Průměrná úroková sazba v %: |

2,0 |

3,0 |

4,0 |

5,0 |

6,0 | |

|

Měsíční splátka: | ||||||

|

Splatnost hypotéky v letech: |

15 |

22 141 |

23 756 |

25 451 |

27 209 |

29 035 |

|

20 |

17 406 |

19 077 |

20 850 |

22 707 |

24 650 | |

|

25 |

14 584 |

16 311 |

18 161 |

20 114 |

22 169 | |

|

30 |

12 718 |

14 501 |

16 426 |

18 470 |

20 629 | |

|

Zdroj: ČBA |

||||||

Pozn.: sloupec 3,0 % odpovídá úrokové sazbě posledního ČBA Hypomonitoru, ostatní úrokové sazby jsou ilustrační

ČBA zveřejňuje nové souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek.

|

Metodika ČBA Hypomonitoru ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru: 1. Nové úvěry Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií: · Nákup nemovitosti · Výstavba nemovitosti – včetně rekonstrukce nemovitosti · Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp. 2. Refinancované úvěry z jiné finanční instituce Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie. 3. Navýšené anebo interně refinancované úvěry Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn: · navýšení sjednané částky · došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky. Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Banka Creditas, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Equa bank, Fio banka, Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Money Bank, MONETA Stavební spořitelna, Oberbank, Raiffeisen stavební spořitelna, Raiffeisenbank, Sberbank, Stavební spořitelna České spořitelny, UniCredit Bank. |

[1] Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 5 až 10 let. Téměř polovina hypoték se totiž v posledních letech poskytne s fixací úrokové sazby mezi 5 až 10 lety.

[2] Tabulka je k dispozici v souboru xls přiloženém na webových stránkách prosincového ČBA Hypomonitoru

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz