Kterým sektorům prospívá růst reálných sazeb a u kterých je to naopak? A jak se do nich promítají inflační očekávání?

Některá aktiva jsou hodně citlivá na vývoj reálných sazeb – typickým příkladem je zlato. Někdy tu také poukazuji na citlivost akciového technologického sektoru, která je dána fundamentálně tím, že jeho tok hotovosti/dividend je posunut více do budoucna než u zbytku trhu. Jak je to ale s dalšími sektory na akciovém trhu? Které z nich jsou málo a které naopak hodně citlivé na reálné sazby? A na inflaci?

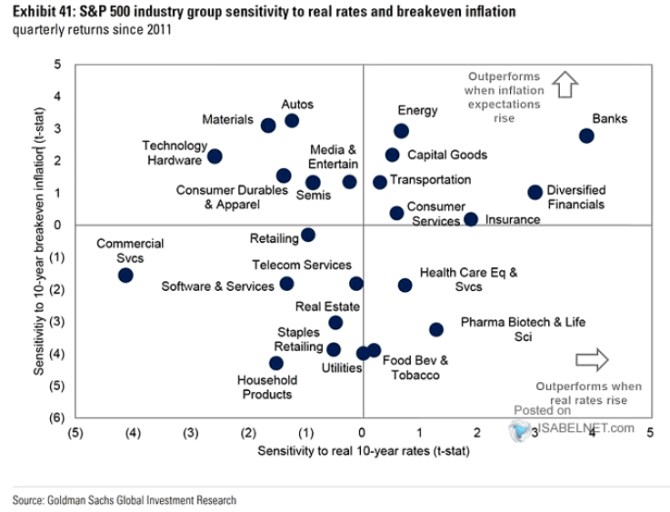

Zmíněnými otázkami a odpověďmi na ně se zabývali v Goldman Sachs a výsledkem byl následujícíc graf. Ten ukazuje citlivost sektorů nejen na reálné sazby (osa x), ale i na inflaci (osa y):

Zdroj: Twitter

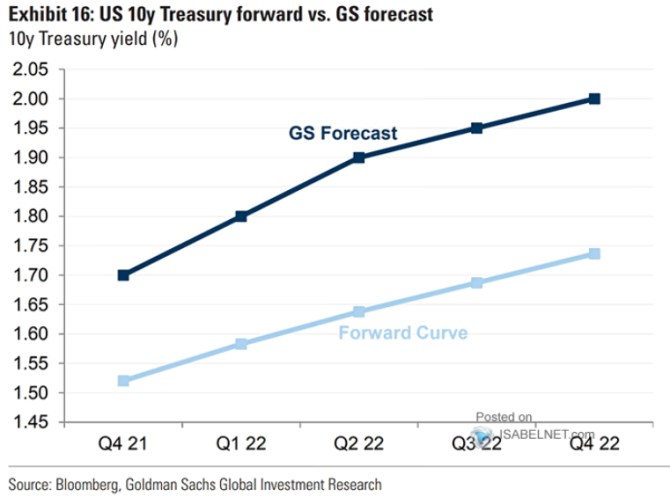

V jakém prostředí se budeme pohybovat? Následující graf ukazuje odhady vývoje nominálních výnosů desetiletých dluhopisů od Goldman Sachs. Směr je nahoru a na konci roku 2022 by se podle banky měly pohybovat kolem 2 %.

Zdroj: Twitter

Pokud by tedy rostly sazby nominální a s nimi i reálné, první dnes uvedený graf ve svém pravém poli ukazuje, které sektory by z toho na základě historických zkušeností měly těžit. V levém poli jsou zase sektory, pro které by růst reálných sazeb byl z hlediska historie větší, či menší brzdou. Inflační očekávání jsou pak nyní z historického pohledu docela vysoko a jsou předmětem pokračující diskuse „přechodná/dlouhodobá“, o které jsem se tu několikrát rozepsal dříve.

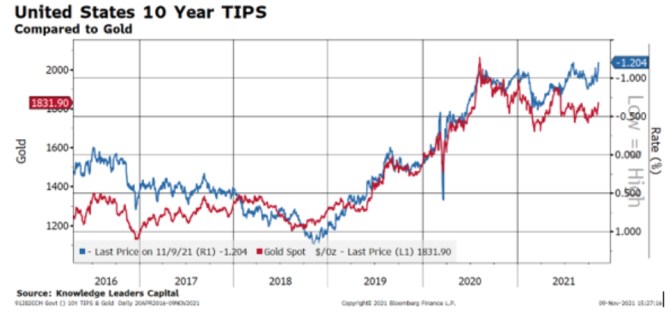

Poslední dnešní graf se vrací k tomu, čím jsme začali. Tedy o vztahu mezi reálnými sazbami a cenami zlata. K němu už jen podotknu, že výše prezentované projekce GS nejsou vytesány do kamene. Poukazuji tu občas například na to, že tapering se nemusí rovnat růstu sazeb, respektive dlouhodobých výnosů. Kvůli tomu, že rozhodující tu je přenosový kanál ekonomický a ne ten přes likviditu od Fedu (tapering). Jinak řečeno, rozhodující bude, jak se budou (i ve vztahu k taperingu) vyvíjet očekávání vývoje nominálního produktu.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz