Co ukazuje index vedoucích indikátorů a propast zející mezi cenami akcií a tunami přepravovanými po silnicích

Dopravní sektor byl po dlouhá desetiletí považován za vedoucí indikátor dalšího vývoje v ekonomice a na akciovém trhu. Logika takového pohledu je jednoduchá – ekonomická aktivita je úzce spjata s přesunem materiálu a zboží sem a tam. Postupný přechod ekonomiky vyspělých zemí (a nejen jich) od tvrdého k měkkému ale tuto vazbu může výrazně narušovat. Čím větší podíl na ekonomické aktivitě totiž mají služby, o to menší relevance dopravy. A pandemie to vše posunula ještě trochu jinam.

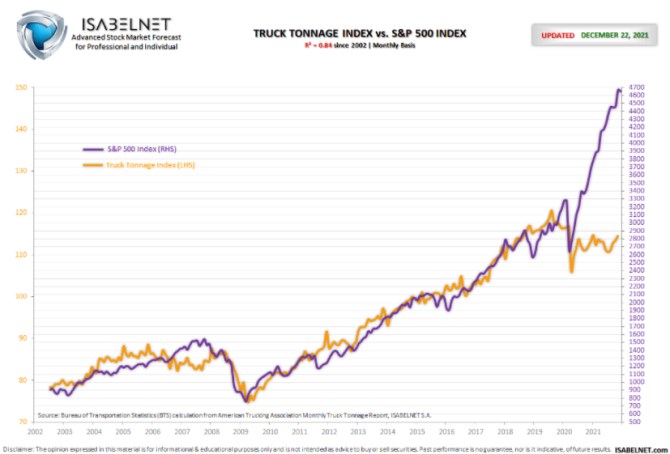

Následující graf ukazuje žlutou křivkou objem nákladní automobilové dopravy v tunách a fialovou křivkou akciový index SPX. Srovnávání těchto dvou křivek se drží logiky popsané výše. A dokonce se zdá, že až do roku 2020 se nijak zvlášť neprojevuje ani onen posun od tvrdého k měkkému – tuny dopravené po silnicích se stále dlouhodobě poměrně pevně drží akcií. Nebo obráceně:

Zdroj: Twitter

Důvod k tvorbě grafu ale asi spočíval zejména ve snaze ukázat, jak velká propast se mezi oběma proměnnými vytvořila v posledních čtvrtletích. Nákladní doprava totiž po korekci roku 2020 nejeví větší známky oživení a tenze v tomto segmentu ekonomiky a trhu práce jsou poměrně často zmiňovány v médiích. To samé platí o akciovém trhu, který naopak ztráty z počátku roku 2020 smazal velmi rychle a bez velkého váhání se vydal k dalším maximům.

Nedávno jsem tu poukazoval na to, jak velkou část letošních zisků amerických akcií generuje několik málo velkých technologických firem. Výše uvedené odtržení tun a cen akcií je tak na té akciové straně dáno mimo jiné tím, že rostou zejména ceny těch, které se na tuny přepravené po silnicích tolik nespoléhají. A ceny akcií obecně také (snad) hledí do vzdálenější budoucnosti. Tedy za současné tenze v dodavatelských řetězcích. Včetně vývoje žluté křivky, který s nimi bude do nemalé míry souviset (před časem jsem tu detailně popisovat úzká hrdla v amerických přístavech, na něž kamionová doprava také přímo navazuje).

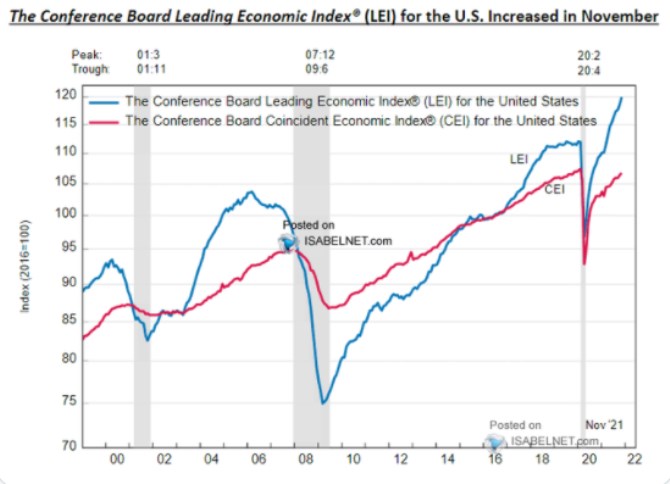

Predikční schopnost žluté křivky v duchu dnešního úvodu tak je zřejmě nemálo omezená a „pravdu“ budou mít spíše akcie. Z hlediska cyklu to potvrzuje i druhý dnešní graf, který modrou křivkou ukazuje vývoj předstihových indikátorů (červeně jsou indikátory souběžné):

Zdroj: Twitter

Na modré křivce je během oživení z propadu počátku roku 2020 patrný určitý sklon k zaváhání, ale ten záhy mizí a křivka již pár čtvrtletí míří opět strmě vzhůru. Což by korespondovalo s pohledem, který tvrdí, že příští rok oživení opět nabere na síle (ve srovnání s třetím/čtvrtým čtvrtletím letošního roku) – viz i „Americká ekonomika a zisky obchodovaných firem v roce 2022 a 2023“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz