Kde budou Spojené státy, Evropa a další vyspělé země v ekonomické aktivitě v roce 2030?

V Kanadě a Itálii možná nemají radost z projekcí OECD, podle kterých by tyto dvě země měly do roku 2030 být na konci růstového žebříčku vyspělých ekonomik. Právě na tento žebříček se dnes podíváme spolu s pár komentáři týkajícími se potenciálu. Mimo jiné tak navážeme na nedávné články, ve kterých jsem se věnoval vývoji v americké a evropské ekonomice v následujících dvou letech.

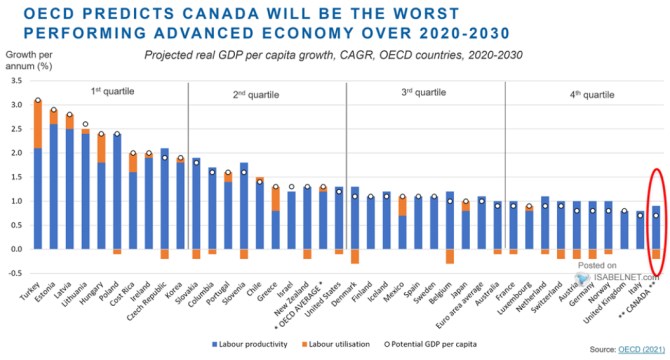

1. Růst do roku 2030: Zmíněné projekce do roku 2030 shrnuje následující graf. Všimněme si nejdříve, že je pojat jako predikce toho, jak se bude produkt (na hlavu) skutečně vyvíjet, ale základem projekcí je odhad potenicálního růstu. Tedy růstu dosažitelného s ohledem na maximální udržitelné využití kapacit ekonomiky.

Zdroj: Twitter

Ve předu žebříčku nacházíme Turecko, které by v průměru mělo růst o více jak 3 %. Z větší části díky růstu produktivity práce, ale v nemalé míře i většímu časovému využívání práce (na per capita bázi). Ve zmíněné Kanadě, ale i některých dalších zemích včetně nás by se podle projekcí mělo pracovat naopak méně - tento faktor tedy snižuje potenciál pod úroveň, která by byla dána pouze růstem produktivity.

Pokud se zastavíme u nás, tak projektovaná necelá 2 % potenicálního růstu znatelně převyšují průměr eurozóny, který je u 1 %. O zemích jako Rakousko, či Německo nemluvě. Pro Spojené státy pak OECD predikuje potenicální růst vyšší než u eurozóny, ale stále pod 2 %. Roční růst do roku 2030 o 2 % ročně přitom znamená, že ekonomická aktivita bude za 9 let o cca 20 % výše, než nyní. Růst o 3 % implikuje o cca 30 % vyšší aktivitu.

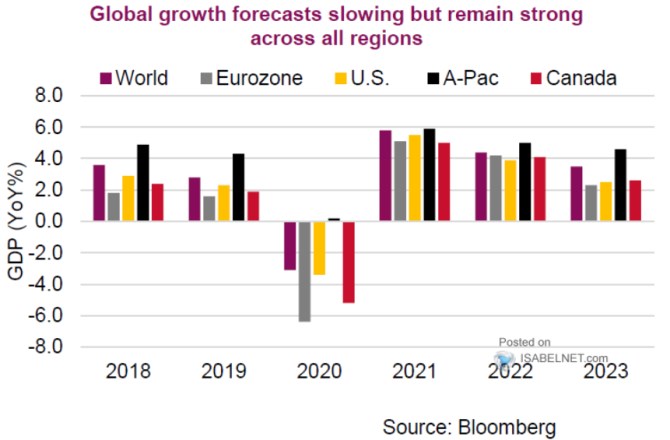

2. Jak se to rýmuje s cyklickým výhledem: Minulý a přeminulý týden jsem tu trochu rozebíral projekce Danske Bank a některých dalších institucí pro ekonomický vývoj v USA a Evropě pro následující dva roky. Výše uvedené jsou čísla na hlavu, ale v případě USA je ta agregátní nebudou moc převyšovat a v případě Evropy bude platit spíše opak. Srovnejme tedy uvedené odhady potenicálu s konsenzuálními projekcemi pro příští rok:

Zdroj: Twitter

Pro USA se tedy v roce 2022 čeká růst kolem 4 % a v roce 2023 kolem 2 %, u eurozóny je to zhruba podobné. Když jsem tato čísla komentoval, psal jsem, že v podstatě implikují postupné přistání na potenicál. Podle toho, jak jej odhaduje OECD, se ale pohybují i v roce 2023 znatelně nad ním. Což mě vede k poslední poznámce:

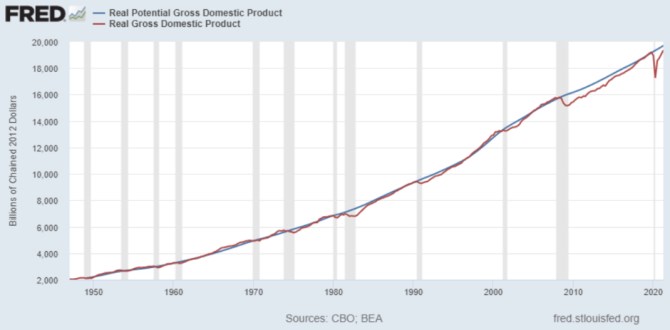

3. Potenciální nejistota potenicálu: Potenicál patří mezi nemalou množinu ekonomických proměnných, které dávají jako koncept smysl, ale odhad jejich praktické výše je minimálně ošemetný. Mimo jiné proto, že potenicál je ovlivněn i tím, jak to s ekonomikou vypadá aktuálně. Někdy se v této souvislosti hovoří o endogenní nabídce – o tom, že nabídková strana hospodářství je ovlivněna poptávkovou, Pokud je totiž silná poptávka, firmy více investují, tvoří více pracovních míst, což sebou nese více dovedností a zkušeností atd. A naopak. Onen vztah můžeme pozorovat i v následujícícm grafu, z nějž je například u recesí z přelomu tisíciletí a z roku 2008 patrné, jak se trend/potenicál zlomil směrem dolů:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz