Česká zbrojovka: Mírně slabší než očekávaný EBITDA zisk, ale zvýšený letošní výhled

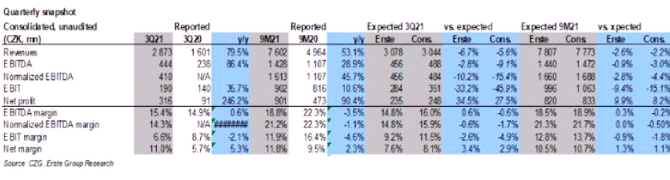

Tržby rostly meziročně o 53% na 7,6 mld. Kč, asi 2,2% pod odhady konsenzu. Růst byl zejména díky konsolidaci Coltu a díky dodávkám pro Českou armádu v rámci několikaletého kontraktu z roku 2020.Čistý zisk byl s meziročním růstem 90% na úrovni 901 mil. Kč, což je asi 8% nad konsenzem díky vyššímu pozitivnímu dopadu z finančního výsledku ve výši 271 mil. Kč (oproti našemu očekávání 132 mil. Kč), což vykompenzovalo nižší EBITDA zisk a vyšší než očekávané odpisy a amortizaci. Finanční výsledek byl podpořen přeceněním měnového zajištění, zatímco úrokové náklady rostly více než jsme očekávali. Čistý dluh na úrovni 4 mld. Kč byl v souladu s našimi odhady.

Management potvrdil letošní výhled na tržby a EBITDA zisk na horní hranici rozpětí výhledu na 10,34-10,64 mld. Kč tržeb a 1,99-2,19 mld. Kč EBITDA. Management zopakoval, že hlavní překážkou zůstává schopnost uspokojit silnou globální poptávku a obtíže jak na straně vlastních výrobních kapacit, tak kapacit dodavatelů.

Výsledky za letošních devět měsíců hodnotíme celkově neutrálně. Tržby stejně jako marže byly pod našimi i konsenzuálními odhady, odhady byly nicméně ztížené konsolidací Coltu. Ta měla dopad na všechny úrovně hospodaření, marže Coltu jsou nižší než původně u CZG. Management potvrdil letošní výhled na horní hraně rozpětí, což znamená zvýšení výhledu tržeb asi o 1% a 5% na úrovni EBITDA. Domníváme se, že trh již očekával toto zvýšení výhledu po komentářích managementu v prvním pololetí o pokračující silné globální poptávce. Na úrovni čistého zisku jsou výsledky mírně negativní ve smyslu vyšších odpisů a vyšších úrokových nákladů, kurzové zajištění mělo na druhé straně pozitivní dopad. Konferenční hovor k výsledkům se koná od 16:00.

Petr Bártek, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz