Recese či další boom americké ekonomiky a čím jsou napumpovány americké akcie

Nejčtenějším článkem na VoxEU je nyní ten, který na konci října na základě vývoje očekávání tvrdil, že americká ekonomika vstupuje do recese. Rozpětí predikcí vývoje v následujících měsících se ale dost liší, máme tu i řadu optimistů. Dnes se zaměříme na pár z nich a jako bonus graf, který říká (téměř) vše o současném americkém trhu.

1. Cyklus - co říkají akcie: Investoři se z vývoje ekonomiky a různých predikcí snaží vyvěštit další vývoj na akciích. Ekonomové zase z vývoje na akciovém trhu větší to, co se stane v ekonomice. Jako kdyby si dva školáci při písemce koukali přes rameno a jeden opisoval od druhého to, co ten druhý právě opsal od něj. Pokud se nyní postavíme do pozice tohoto druhého (tedy ekonomů) a snažíme se vyčíst to, co čeká akciový trh, může být nejlepší nedívat se na pohyb trhu plošně, ale na následující graf. Oranžovou křivkou ukazuje výkony cyklických akcií relativně k defenzivním:

Zdroj: Twitter

Tato věštící koule hovoří celkem jasně – na počátku roku si cyklické akcie připisovaly znatelné relativní zisky, pak nadšení trochu opadlo, ale v poslední době investoři opět fandí cyklickým akciím. Což je tedy v principu opačný názor, než ten prezentovaný na VoxEU. S menší jednoznačností se vyjadřují výnosy vládních obligací (modrá křivka). Ale i ty se na standardy posledních čtvrtletí drží poměrně vysoko a recesí jejich pohyb moc nezavání.

2. Cyklus – co říkají optimisté: Za zástupce ekonomického optimismu pak můžeme mezi analytickými týmy považovat třeba Morgan Stanley. Jeho nové projekce shrnuje následující graf. Podle něj si americká ekonomika ve čtvrtém čtvrtletí tohoto roku sáhne na dno, ale stále nemálo růstové. A pak zase zrychlí a příští rok by měla upalovat 5,5 % tempem, což je mimo jiné vysoko nad trendem. O nějaké stagflaci by tedy v tomto scénáři mimochodem nemohlo být řeči ani v případě, že by se inflace držela dál vysoko. Chybělo by ono „stag“.

Zdroj: Twitter

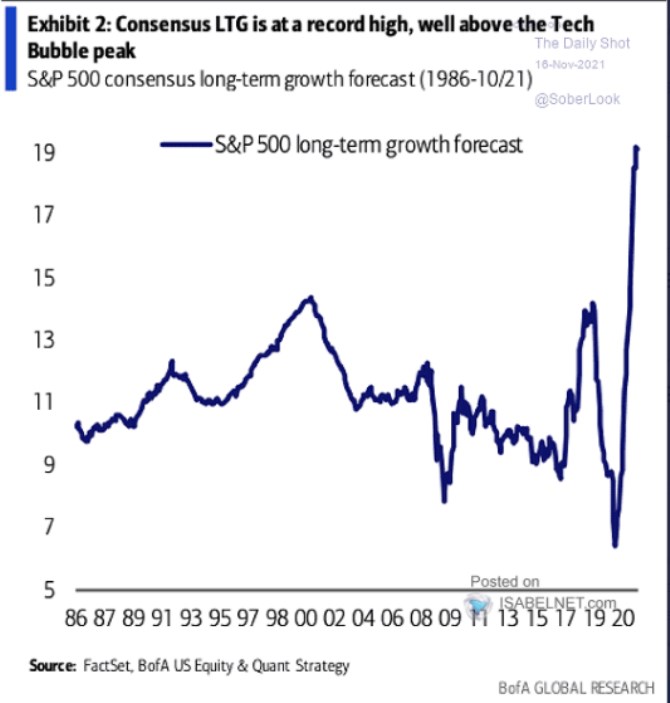

3. Graf, který říká o akciích (téměř) vše: Akcie by měly být orientovány na budoucnost a to ne na budoucnost několika málo měsíců dopředu. Nakolik tomu tak je, je otázka (i s tím, že ono dlouhé období nelze od krátkého dost dobře jasně fundamentálně oddělit). Párkrát jsem tu v poslední době připomínal, že americké akcie nedrží nahoře nízké sazby, ale velmi přívětivý poměr očekávaného dlouhodobějšího růstu a sazeb (poměr, který třeba takové Japonsko nemá, přestože sazby tam jsou znatelně níže).

Nízké sazby a likvidita k příznivosti tohoto poměru přispívají samozřejmě i v USA. Ale hlavně tu hovoříme o tom, co ukazuje následující graf – dlouhodobější očekávaný růst ziskovosti obchodovaných firem je nyní extrémně vysoko. K tématu se přitom vracím proto, že BofA vše shrnula v tomto obrázku a jak známo, jedem obraz dá za tisíc slov:

Zdroj: Twitter

Ke grafu by se toho šlo na pár věcí zeptat a snad na pár věcí i odpovědět. Dnes ale ukončím vše s tím, že právě růstový (očekávaný) extrém, na který graf ukazuje, je příčinou, proč se americké akcie obchodují s hodně vysokým PE, ale dost nízkým PEG (tedy poměrem PE a očekávaného růstu).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz