Ještě k americké inflaci - oproti jaru vychází ze širších základů

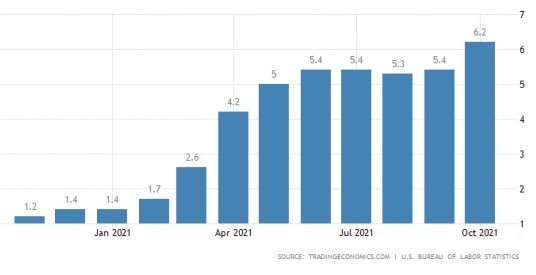

Včera se toho z pohledu ekonomických událostí příliš nestalo, tak bych se ještě vrátil k překvapivě vysoké americké inflaci. Ta nečekaně vyletěla v říjnu nad 6 %.

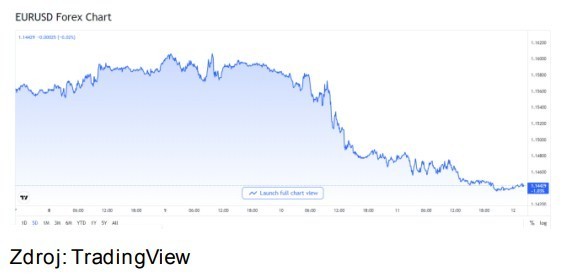

Dolar rychle zareagoval a posílil směrem k hladině 1,14 spolu s tím, jak trhy dávají vyšší pravděpodobnost rychlejšímu zpřísňování měnové politiky v USA.

Aktuálně je inflace nejvyšší od listopadu 1990 a oproti jarnímu vzedmutí inflačních tlaků jde již o širší zvýšení inflačních tlaků. Na jaře výrazně stouply ceny ojetých aut a pohonných hmot. Nyní již znatelně stoupají i ceny v dalších skupinách spotřebního koše. Stále ale platí, že dominantní zůstává růst cen energií (30 %), z čehož například ceny benzínu jsou vyšší meziročně o téměř 50 %. Růst cen ojetých aut je 10 %, potravin 5 %, bydlení (bez energií) 3,5 % atd.

Stále tak v rámci cen působí dominantní roli nabídkový šok. To je důvod, proč kolem inflace až do teď našlapoval FED vcelku po špičkách, a proč by se to nemuselo nutně změnit. Nedá se vyloučit, že nakonec FED (podobně jako v minulosti) „podlehne“ očekávání trhů, a nakonec dodá přísnější politiku, než do nedávné doby komunikoval. Ale na druhou stranu má americká ekonomika (na rozdíl od té české) s negativními nabídkovými šoky daleko větší zkušenost v tom smyslu, že si už prošla několika recesemi, které právě nabídkovými šoky začínaly.

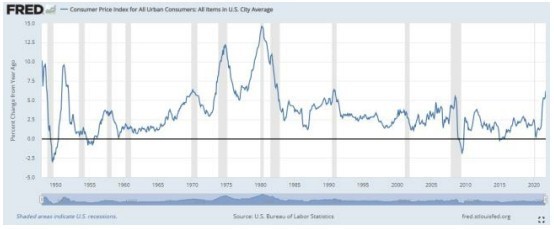

Na obrázku je americká spotřebitelská inflace za posledních 70 let a na první pohled je vidět, že období velmi vysoké inflace, kde často byla prvotní příčina v nabídkovém šoku (ropa atd.), byly s pravidelností střídány recesí ekonomiky (šedé sloupce). A k části těchto recesí přispěla i měnová politika tím, že byla až příliš utáhnuta v reakci na růst inflace. Proto FED zůstává i přes vysokou inflaci extrémně opatrný a nežene se do žádné hurá akce. A to se asi v nejbližší době nezmění.

Jak psal Michal v jednom článku v týdnu v HN, u nás je situace trochu jiná v tom, že máme výrazně silný trh práce, což zvyšuje podíl poptávky jako příčiny vysoké inflace. I tak ale nabídkový vliv je extrémně silný i u nás, a proto stále vnímám rychlé zvyšování sazeb ČNB jako docela tenký led.

Jiří Polanský

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz