JRD: Investice do nemovitosti s využitím hypotéky se vyplatí, i když máte volné peníze. Umožní vám jejich násobné zhodnocení.

Český trh se potýká s rychlým růstem cen bytů, jehož stagnace nebo dokonce výrazné zpomalení jsou zatím v nedohlednu. To je dáno především zdlouhavým povolovacím procesem, který přispívá k velkému převisu poptávky nad nabídkou, dostupným financováním a – především v poslední době – neúměrným zdražováním stavebních materiálů a prací. Ale i v této turbulentní době je koupě nemovitosti jednou z nejbezpečnějších investičních příležitostí, která díky pronájmu generuje stabilní a pravidelný příjem a vede (v dlouhodobém horizontu) k průměrnému 4% zhodnocení vynaložených finančních prostředků. Právě tento typ investice je navíc optimální volbou pro každého, kdo si chce zajistit účinnou obranu proti krátkodobě zdivočelé inflaci dosahující již téměř k 5 %. Má ale svá pevná pravidla, bez jejichž dodržení nedosáhnete na nejvyšší možný výnos.

Na co byste se měli zaměřit před samotným nákupem nemovitosti na pronájem (nebo budoucí prodej), zvláště pokud chcete, aby o ni byl na trhu zájem a zajistili jste si co nejvyšší zhodnocení? Především na dvě věci: na její pečlivý výběr podle ceny, typu a lokality a na optimální financovaní její koupě. To je možné učinit za pomoci naspořených financí, nebo hypotečního úvěru, jehož úrokové sazby jsou i přes pozvolný růst stále nízké. Bohužel, mnoho drobnějších investorů v České republice se nad různými variantami financování příliš nezamýšlí, protože nemají znalosti ani zkušenosti se zhodnocováním volných peněžních prostředků, resp. s realizací maximálního možného výnosu z vynaložených peněz. Většinou si tak zjistí pouze to, zda růst cen na rezidenčním trhu ve zvolené lokalitě překonává inflaci, a následně si daný byt koupí za hotové.

Podle analytického oddělení JRD se sice jedná možná o rychlejší, ale nikoli výhodnější formu investice. Pokud si můžete vzít hypotéku s roční úrokovou sazbou 3,0 % a své finance na volném trhu zhodnocovat o více než 3,0 %, pak nedává z ekonomického hlediska smysl realizovat nákup nemovitosti za vlastní peníze. Připravujete se tak o potenciální zisk, díky němuž byste mohli dosáhnout velmi rychlé návratnosti své investice. Mnohem efektivnější je pořídit si nemovitost prostřednictvím hypotéky a volné prostředky zhodnotit jiným investičním způsobem. Zapůjčené finance jsou obvykle levnější než vlastní peníze zhodnocené formou investice do dynamického portfolia složeného z akciových podílových fondů a z nižšího podílu dluhopisových a nemovitostních podílových fondů. Poraďte se proto s odborníky, kteří vám pomohou nejen s výběrem kvalitní nemovitosti (např. ve zdravých a úsporných projektech od JRD), ale také s optimální investiční strategií, jež povede k maximalizaci možného výnosu s ohledem na podstupované riziko a likviditu. A jakou strategii vám určitě nedoporučujeme? Ponechávat volné finance nad rámec likvidních rezerv na běžných nebo spořicích účtech, kde dojde k jejich znehodnocení vlivem inflace.

Pro srovnání nabízíme příklad investora, který uvažuje o koupi bytu 2+kk o velikosti 44 m2 za 5 mil. Kč a může si zvolit mezi využitím vlastních prostředků (při očekávaném 4% meziročním růstu trhu nemovitostí), nebo 80% hypotéky s roční úrokovou sazbou 3,0 % a splatností 20 let.

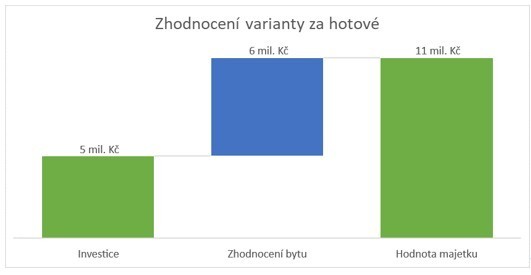

a) V prvním případě může investor dosáhnout (za 20 let) tržní

hodnoty nemovitosti cca 11 mil. Kč a nominální efekt zhodnocení tak

bude činit 6 mil. Kč

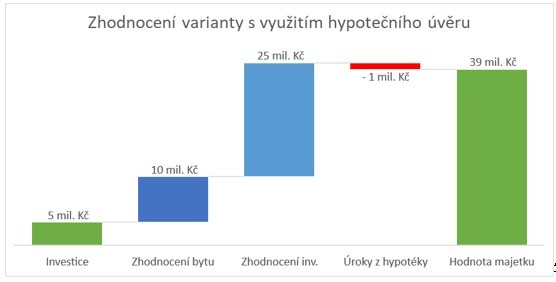

b) V druhém případě může kupující investovat 80 % volných

finančních prostředků, které mu zůstanou po využití 80% hypotéky, do

diverzifikovaného portfolia tvořícího akciové, dluhopisové a realitní tituly.

Při investici do rizikovějšího portfolia může (během 20 let) docílit až 10%

meziroční výnosnosti hodnoty daného portfolia a jeho celkový čistý majetek tak bude činit až 38,8

mil. Kč.

Pokud takto využijete pákového efektu k maximalizaci výnosu, můžete vydělat až o 28 milionů více.

Graf 1: První sloupec „Investice“ vyjadřuje aktuální hodnotu nabyté nemovitosti neboli počáteční zůstatek majetku. Sloupec „Zhodnocení bytu“ vyjadřuje, o kolik se za 20 let zhodnotí investovaných 5 mil. Kč v podobě nemovitosti. Poslední sloupec pak udává konečný zůstatek majetku po 20 letech.

Graf 2: První sloupec „Investice“ vyjadřuje aktuální hodnotu nabyté nemovitosti a počáteční hodnotu investičního vkladu neboli počáteční zůstatek majetku. Sloupec „Zhodnocení bytu“ vyjadřuje, o kolik se zhodnotí 1 mil. Kč investovaný z vlastních zdrojů (tedy 20 % z hodnoty nemovitosti), a to o 10 mil. Kč za pomoci tzv. pákového efektu (při něm totiž dojde ke zhodnocení nejen o 6 mil. Kč jako v první variantě, ale o další 4 mil. Kč ze zapůjčených peněz). Sloupec „Zhodnocení inv.“ vyjadřuje, o kolik se zhodnotí investované 4 mil. Kč na kapitálovém trhu (80 % z 5 mil. Kč): ty jinak k nabytí nemovitosti zajistí hypoteční úvěr. Úroky z hypotéky znamenají, kolik je zapotřebí zaplatit nad rámec z titulu časové hodnoty zapůjčených peněz. Poslední sloupec pak vyjadřuje konečný zůstatek majetku po 20 letech.

Poslední zprávy z rubriky Reality:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz