Erste Group - výsledky za období 1–9/2021: Dobré výsledky odrážejí silné provozní výkony

- Provozní výsledek roste díky tomu, že makroekonomická konjunktura podporuje výnosy z poplatků a zisk z obchodních operací

- Náklady zůstaly beze změn a přispěly tak k solidnímu nárůstu provozního výsledku na 2,59 miliardy eur

-

Prudký meziroční pokles nákladů na rizika pomohl zvýšit čistý zisk na 1,45 miliardy eur

-

Spolu s pokračujícím přílivem vkladů i nadále značně rostou úvěry

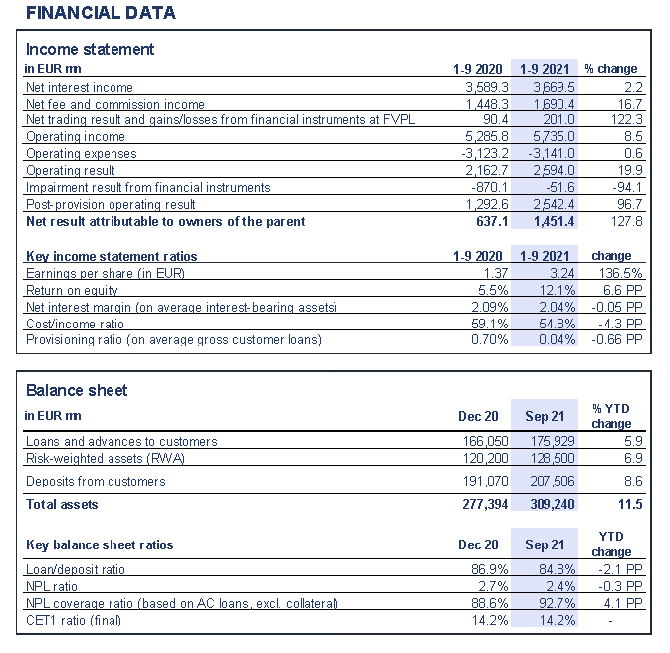

Skupina Erste Group, přední poskytovatel úvěrů ve střední a východní Evropě, pokračovala v roce 2021 v dobrých obchodních výsledcích, když za prvních devět měsíců roku zaznamenala 20% meziroční nárůst provozního výsledku na 2,59 miliardy eur(1–9/2020: 2,16 miliardy eur). Tento pozitivní vývoj provozních výsledků se opíral o solidní čisté úrokové výnosy, výrazně lepší čisté výnosy z poplatků a provizí a výrazně vyšší čistý zisk z obchodních operací a zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě ve srovnání se stejným obdobím předchozího roku. Vzhledem k tomu, že rizikové prostředí v regionu střední a východní Evropy zůstává příznivé, zaúčtovala bankovní skupina za první tři čtvrtletí roku 2021 náklady na rizika ve výši 52 milionů eur v porovnání s 870 miliony eur o rok dříve. Tento vývoj vedl k tomu, že Erste Group vykázala za sledované období čistý zisk ve výši 1,45 miliardy eur (1–9/2020: 637 milionů eur; 1–9/2019: 1,22 miliardy eur).

Finanční ředitel Erste Group Stefan Dörfler: „Pokračuje makroekonomické oživení ve střední a východní Evropě a jak míra růstu v regionu, tak zvýšení sazeb na některých jeho trzích překonávají očekávání. Toto příznivé prostředí vytvořilo rámec, ve kterém se Erste podařilo vykázat silný růst zisku a zároveň udržet své náklady na stejné úrovni a výrazně snížit rizikové rezervy. Naše výsledky na provozní i čisté úrovni jsou samozřejmě mnohem lepší než v covidovém roce 2020, ale dobrých výsledků jsme dosáhli i v porovnání se stejným obdobím roku 2019. Přesný průběh pandemie v zimních měsících a její střednědobý dopad na střední a východní Evropu jsou stále otevřené. Optimismus si však zachováváme, i pokud jde o konec roku 2021 a i dále, do roku příštího, a to díky prokázané odolnosti ekonomik v našem regionu a síle obchodního modelu Erste.“

Provozní výnosy vzrostly o 8,5 %

Čistý úrokový výnos se meziročně zvýšil o 2,2 % na 3,67 miliardy eur, a to především v důsledku jednorázových vlivů vyplývajících z přijetí TLTRO III v Rakousku a na Slovensku. Čistý výnos z poplatků a provizí vzrostl o 16,7 % na 1,69 miliardy eur. Nárůst byl zaznamenán u všech kategorií poplatků a provizí a na hlavních trzích. Výrazný nárůst poplatků byl zaznamenán především v oblasti platebních služeb, dále ve správě aktiv a v obchodování s cennými papíry. Položky čistý zisk z obchodních operací a čistý zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě do zisku nebo ztráty rostly – zejména díky vlivu oceňování, a to na 201,0 milionů eur v porovnání s 90,4 miliony eury o rok dříve. Provozní výnosy vzrostly o 8,5 % na 5,74 miliardy eur.

Provozní výsledek se zlepšil o 20 % díky tomu, že náklady zůstávají pod kontrolou

Všeobecné administrativní náklady meziročně stouply o 0,6 % na 3,14 miliardy eur. Personální náklady poklesky o 1,1 % na 1,88 miliardy eur, zatímco administrativní náklady byly o 3,4 % vyšší a činily 846,6 milion eur. Počet pracovníků (na bázi ekvivalentu plného pracovního úvazku) poklesl od počátku roku o 1,8 % na 44 878 na konci září 2021. Platby do systémů pojištění vkladů, které jsou součástí ostatních administrativních nákladů, vzrostly o 12,8 % na 113,1 milionů eur. Téměř všechny platby očekávané v roce 2021 již byly zaúčtovány. Odpisy vzrostly o 2,8 % na 413,2 mil. eur. Provozní výsledek se zlepšil o 20 % a činil 2,59 miliard eur a poměr nákladů k výnosům se podstatně zlepšil na 54,8 % (59,1 %).

Výrazně nižší náklady na rizika přispívají k silnému růstu čistého zisku

V důsledku čistých alokací činila ztráta ze znehodnocení finančních nástrojů („náklady na rizika“) -51,6 milionů eur, neboli 4 bazické body průměrných hrubých klientských úvěrů (1–9/2020: -870,1 milionu eur neboli 70 bazických bodů). Čistá alokace na rezervy na úvěry, stejně jako na závazky a záruky, byly zaúčtovány v České republice, v Rumunsku, Srbsku a Maďarsku, avšak zůstávaly obecně na nízké úrovni. Pozitivní příspěvek byl zaznamenán v souvislosti s příjmy souvisejícími s vymáháním již odepsaných úvěrů a také s uvolněním prostředků, zejména v Rakousku (v segmentu spořitelen). Ve srovnávaném období roku 2020 vedly aktualizované rizikové parametry s výhledovými informacemi souvisejícími s covid-19 k vysokým čistým alokacím na rezervy na úvěry a na závazky a poskytnuté záruky. Podíl rizikových úvěrů na základě hrubých zákaznických úvěrů se zlepšil na historické minimum 2,4 % (2,7 %), zatímco podíl krytí rizikových úvěrů (bez zajištění) se zvýšil na 92,7 % (88,6 %).

Ostatní provozní výsledek dosáhl výše -243,3 milionů eur (-213,6 milionů eur). Výdaje na každoroční příspěvky do rezolučních fondů za celý rok 2021 zahrnuté v této položce vzrostly – nejvýrazněji v Rakousku a v Rumunsku – na 108,5 milionů eur (93,7 milionů eur). Pokles bankovních daní na 71,6 milionů eur (100,3 milionů eur) je způsoben především zrušením bankovní daně na Slovensku. V současné době se bankovní daně platí na dvou hlavních trzích: v Maďarsku dosáhla bankovní daň za celý účetní rok 14,9 milionu eur (14,4 milionu eur) a daň z transakcí za první tři čtvrtletí dalších 35,7 milionů eur (33,1 milionu eur). V Rakousku činila bankovní daň 20,9 milionu eur (19 milionů eur). Daň z příjmu se zvýšila na 433,6 milionů eur (264,2 milionů eur). Platby minoritním akcionářům vzrostly na 397,2 milionů eur (177,1 milionů eur) v důsledku výrazně vyšších příspěvků spořitelen k výnosům. Díky dobrému provoznímu výsledku a nízkým nákladům na rizika vzrostl čistý zisk náležející vlastníkům mateřské společnosti na 1,45 miliardy eur (637,1 milionů eur).

Objem úvěrů za první tři čtvrtletí stoupnul o 5,9 %

Celkový vlastní kapitál bez nástrojů AT1 vzrostl na 21,2 miliardy eur (prosinec 2020: 19,7 miliardy eur). Po regulatorních odpočtech a filtracích v souladu s nařízením o CRR vzrostl kmenový kapitál tier 1 (CET1, konečný) na 18,3 miliardy eur (17,1 miliardy eur), stejně jako celkové vlastní prostředky (konečné) na 23,9 miliardy eur (23,6 miliardy eur). Obě hodnoty přitom zahrnují mezitímní zisk za první pololetí, avšak nikoliv za třetí čtvrtletí. Celkové riziko – rizikově vážená aktiva, zahrnující úvěrové, tržní a operační riziko (CRR, konečné) – mírně vzrostlo, na 128,5 miliardy eur (120,2 miliardy eur). Ukazatel kmenového kapitálu tier 1 (CET1, konečný) činil 14,2 % (14,2 %), ukazatel celkového kapitálu 18,6 % (19,7 %).

Aktiva celkem se od počátku roku zvýšila o 11,5 % na 309,2 miliardy eur . Na straně aktiv se zvýšila pokladní hotovost a hotovost u centrálních bank, zejména v Rakousku, na 47,1 miliard eur (35,8 miliard eur ) a úvěry a jiné pohledávky za bankami vzrostly na 27,7 miliard eur (21,5 miliard eur ). Úvěry a jiné pohledávky za klienty se od počátku roku zvýšily o 5,9 % na 175,9 miliard eur . Na pasivní straně podstatně vzrostly vklady bank, na 35,4 miliard eur (24,8 miliard eur ) v důsledku zvýšení refinancování ze strany ECB (TLTRO III). Vklady klientů rostly na všech klíčových trzích – nejvýrazněji v Rakousku a České republice – na 207,5 miliard ( +8,6 % od počátku roku v porovnání s 191,1 miliardou EUR v prosinci roku 2020). Poměr úvěrů ke vkladům se podstatně snížil na 84,8 % (86,9 % ).

Na mimořádně valné hromadě bude navrženo dorovnání dividend

Vzhledem k tomu, že Evropská centrální banka zrušila své doporučení týkající se dividend, očekává se, že po schválení mimořádnou valnou hromadou, která se bude konat 25. listopadu 2021, bude ve čtvrtém čtvrtletí roku 2021 vyplacena dodatečná dividenda ve výši 1,00 eur na akcii. Pro účetní rok 2021 plánuje Erste Group dividendu ve výši 1,60 eur na akcii a vrací se tak ke své progresivní dividendové politice.

Finanční výsledky za období leden–září 2021 jsou porovnávány s výsledky za období leden–září 2020, zatímco rozvaha ke 30. červnu 2021 je porovnávána s rozvahou ke 31. prosinci 2020.

|

FINANČNÍ

ÚDAJE

|

||||

|

|

|

|

|

|

|

Výkaz

zisku a ztrát

|

||||

|

v mil.

EUR

|

|

1–9 2020

|

1–9 2021

|

Změna v %

|

|

Čistý úrokový výnos

|

|

3589,3

|

3669,5

|

2,2

|

|

Čistý výnos z poplatků a provizí

|

|

1448,3

|

1690,4

|

16,7

|

|

Čistý zisk z obchodních operací a zisk/ztráta z finančních

nástrojů vykazovaných v reálné hodnotě do Z/Z

|

|

90,4

|

201,0

|

122,3

|

|

Provozní výnosy

|

|

5285,8

|

5735,0

|

8,5

|

|

Provozní náklady

|

|

-3123,2

|

-3141,00

|

0,6

|

|

Provozní zisk

|

|

2162,7

|

2594,0

|

19,9

|

|

Čistá

ztráta ze znehodnocení finančních aktiv

|

|

-870,1

|

-51,6

|

-94,1

|

|

|

1292,6

|

2542,4

|

96,7

| |

|

Čistý zisk

náležející vlastníkům mateřské společnosti

|

|

637,1

|

1451,4

|

127,8

|

|

Klíčové

poměry výkazu zisku a ztrát

|

|

1–9 2020

|

1–9 2021

|

Změna

|

|

Zisk na

akcii (v eurech)

|

|

1,37

|

3,24

|

136,5 %

|

|

Návratnost

vlastního kapitálu

|

|

5,5 %

|

12,1 %

|

6,6 PP

|

|

|

2,09 %

|

2,04 %

|

-0,05 PP

| |

|

Poměr nákladů k výnosům

|

|

59,1 %

|

54,8 %

|

-4,3 PP

|

|

|

|

|

| |

|

|

|

0,70 %

|

0,04 %

|

-0,66 PP

|

|

|

|

|

|

|

|

Rozvaha

|

||||

|

v mil.

EUR

|

|

prosinec 2020

|

září 2021

|

změna od

počátku roku v %

|

|

Úvěry a

jiné pohledávky za klienty

|

|

166 050

|

175 929

|

5,9

|

|

Rizikově

vážená aktiva (RWA)

|

|

120 200

|

128 500

|

6,9

|

|

Vklady

klientů

|

191 070

|

207 506

|

8,6

| |

|

Aktiva

celkem

|

|

277 394

|

309 240

|

11,5

|

|

Klíčové

poměry rozvahy

|

|

prosinec 2020

|

září 2021

|

změna od

počátku roku

|

|

Poměr úvěrů ke vkladům

|

|

86,9 %

|

84,8 %

|

-2,1 PP

|

|

Podíl rizikových úvěrů

|

|

2,7 %

|

2,4 %

|

-0,3 PP

|

|

Krytí NPL (na základě úvěrů AC, bez zajištění)

|

|

88,6 %

|

92,7 %

|

4,1 PP

|

|

Poměr CET 1 (finální)

|

|

14,2 %

|

14,2 %

|

|

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz