Česká spořitelna: Zotavení obchodní výkonnosti a solidní kvalita aktiv přetrvávají

„V průběhu posledních měsíců zaznamenávala naše ekonomika opětovný růst. Výrazný podíl na tom měla nízká míra nezaměstnanosti, která se promítla i do rostoucí poptávky domácností. Tyto trendy jsou patrné i v datech České spořitelny vykazovaných k 30. září 2021, a to jak v oblasti úvěrů, tak i vkladů. Vývoj klientských úvěrů byl i nadále tažen soukromými hypotékami, u kterých jsme zaznamenali meziroční růst celkového portfolia o 14,3 %. Rád bych také vyzdvihl nárůst korporátních úvěrů především v segmentu malých a středních podniků, a to proto, že tento sektor výrazně ovlivní míru a rychlost celkového oživení české ekonomiky. Klientské vklady vzrostly meziročně o 9,3 % zejména díky vyšším vkladům domácností, což vnímám jako potvrzení důvěry klientů v Českou spořitelnu,“ uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení v hodnocení výsledků banky za první tři čtvrtletí roku 2021.

Kapitálová a likviditní situace České spořitelny zůstává velmi silná a ČS má dobrou pozici pro nadcházející období. Na začátku září navíc vydala Česka spořitelna zelené dluhopisy v objemu 500 mil. EUR, což byla dosud největší zelená emise mezi českými finančními institucemi. Jednalo se o úvodní mezinárodní emisi ČS. Výtěžek bude použit na financování projektů zaměřených na udržitelnost a pozitivní dopad na životní prostředí. Dluhopisy jsou vydávány v přednostním nezajištěném nepreferovaném formátu, a proto jsou způsobilé pro regulaci MREL.

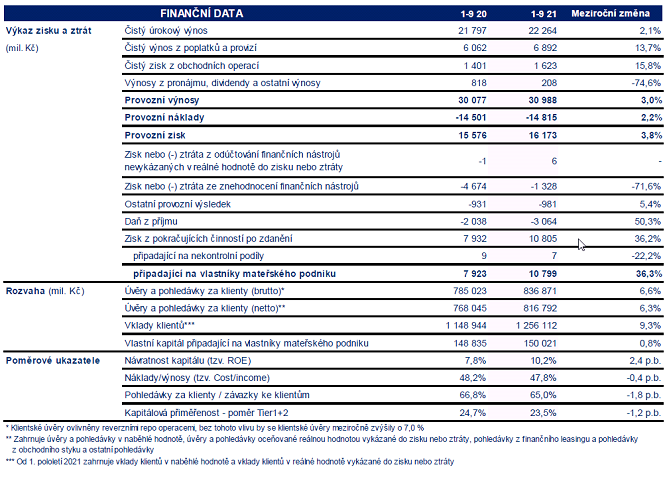

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s 1.-3. čtvrtletím 2020 zvýšil o 2,1 % a dosáhl 22,3 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn růstem klientských úvěrů a reinvesticemi vkladů podpořenými investicemi do státních dluhopisů. Čistý úrokový výnos byl dále pozitivně ovlivněn zvýšením úrokových sazeb ČNB (2 zvýšení, každé o 25 bazických bodů během prvních tří čtvrtletí roku 2021). Čistá úroková marže vztažená k úročeným aktivům za 1.-3. čtvrtletí 2021 dosáhla dna na úrovni 1,87 % a v nadcházejících čtvrtletích bude podpořena rostoucími úrokovými sazbami.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v 1.-3. čtvrtletí 2021 o 15,8 % na 1,6 mld. Kč.

Ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) dosáhla v 1.-3. čtvrtletí 2021 výše -1,3 mld. Kč. Meziročně tak došlo k nižší tvorbě o 71,6 %, jelikož dopad COVID-19 na úvěrové portfolio domácností i podniků postupně klesá a rizikové náklady se tak dostávají zpět na standardní úroveň.

Konsolidovaná bilanční suma dosáhla k 30. září 2021 výše 1 785,5 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2020 se zvýšila o 16,1 %. Nárůst na aktivní straně bilance byl zapříčiněn především úvěry ČNB, úvěry klientům a dluhovými cennými papíry odrážejícími investice do českých vládních dluhopisů. Na pasivní straně bilance byly dominantním faktorem růstu vklady klientů díky růstu všech segmentů.

Závazky ke klientům vzrostly ve srovnání se zářím 2020 o 9,3 % na 1 256,1 mld. Kč, především kvůli vkladům domácností, které se meziročně zvýšili o 14,8 % na 892,8 mld. Kč. Vklady korporátní klientely narostly o 4,5 % na 229,2 mld. Kč, zatímco vklady klientů veřejného sektoru klesly v meziročním srovnání o 11,9 % na 134,1 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 30. září 2021 činil 4,5 milionu, ze kterých přibližně 1,8 milionu využívalo digitální bankovnictví. Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 5,1 % a dosáhl 3,1 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 175 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během 1.-3. čtvrtletí 2021 u obchodníků se ve srovnání s 1.-3. čtvrtletím 2020 zvýšil o 19,2 % na 214,0 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 34 a dosáhl 1 794 kusů.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz