Vyšší inflace, pravidlo dvaceti a dvaceti tří

Takzvané pravidlo dvaceti říká, že „férová“ valuace amerických akcií spolu s inflací dosahuje hodnoty dvacet. Jiná verze tohoto přístupu pracuje místo s pouhou inflací s takzvaným indexem (ekonomického) utrpení. Tedy se součtem inflace a nezaměstnanosti. Z mého pohledu jde tak maximálně o doplňkový pohled na akciový fundament, ale inflace se nyní pohybuje na relativně vysokých hodnotách, a proto bych se dnes tomuto tématu věnoval.

1. Valuace a inflace: Ono myšlenkové propojení inflace a valuací obecně smysl dává. Jelikož vysoká inflace poškozuje celou ekonomiku, bude asi poškozovat i akcie. A existuje-li nějaká optimální míra inflace pro ekonomiku, existuje asi i pro akcie. Někdo přitom ale může tvrdit, že optimální inflace je nulová, či dokonce záporná. Centrální banky a další zase obvykle tvrdí, že se pohybuje kolem 2 %. A po roce 2008 se objevila řada názorů, že v prostředí neustále hrozícím nulovými sazbami je optimální inflace dokonce výše, třeba na 3 – 4 %.

Nyní toto deflační téma neřešíme, inflace se v USA pohybuje kolem 5 %, PE se drží kolem dvaceti, takže jejich součet dosahuje pětadvaceti. Což je v uvedené logice hodně. Naposledy se na těchto, či vyšších hodnotách pohybovalo cca +/- dva roky kolem prasknutí internetové bubliny.

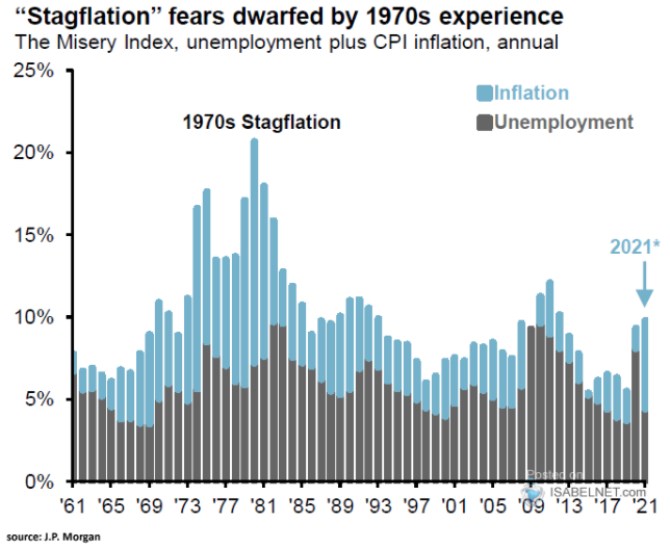

2. Valuace a index utrpení: Populárním slovem se nyní ve vztahu k inflaci a ekonomické aktivitě stává stagflace, tedy kombinace aktivity utlumené a inflace vybuzené. Pokud bychom ale ekonomickou aktivitu posuzovali třeba na základě trhu práce, tak minimálně v USA jde o výraz nevhodný. Nezaměstnanost se totiž drží na docela nízkých úrovních. Mířím tím k tomu, že i celý index utrpení není v USA i přes vysokou inflaci na nějakých rekordech, i když o umírněných hodnotách se také hovořit nedá:

Zdroj: Twitter

Ed Yardeni ve svých grafech ukazuje, že průměr součtu PE a indexu utrpení dosahuje od počátku sedmdesátých let hodnoty u 23. Nyní jsme znatelně nad třiceti. Tedy podobně výše jako také znatelná odchylka od nějakého historického standardu.

Do celé věci ale významně promlouvá diskuse „přechodná/dlouhodobá inflace“. A jak jsem zmínil na začátku, z mého pohledu jde celkově spíše o takovou zajímavost. Pokud chceme nějak rozjímat o férovém PE, je lepší zaměřit se na bezrizikové sazby, rizikové prémie a očekávaný růst (a v jejich rámci i na inflaci, ale ne na nějaké prosté součty s PE).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz