Zřejmé a ne tak zřejmé změny ve světové ekonomické aktivitě

Natixis přišel s analýzou vývoje v globální ekonomice, o kterou bych se rád opřel ve své dnešní úvaze. Ta je zaměřená na komodity a strukturální změny, jak na nabídkové, tak na poptávkové straně světového hospodářství, a na mimořádnou mezeru mezi skutečnou ekonomickou aktivitou a trendem.

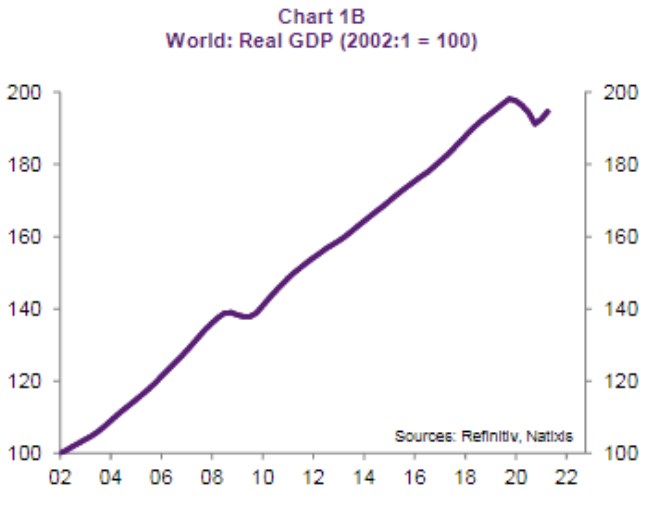

1. Dezinflační a stagflační mustr: Následující graf ukazuje vývoj globálního reálného produktu. Patrný je pokles roku 2008, po kterém se řadu let diskutovalo o tom, kdy se aktuální produkt vrátí zpět na předchozí trend. Moc se mu nechtělo, a to se rýmovalo s panujícími dezinflačními tlaky. Propad roku 2020 byl znatelně větší a globální produkt je stále hluboko pod úrovní roku 2019, o návratu nad trend nemluvě. Ohledně oněch dezinflačních tlaků je to ale doposud jinak – zatím pociťujeme tlaky inflační a celkově tedy panuje spíše stagflační mustr.

2. Komodity a výrobní vertikály: Onen současný mustr bývá často vysvětlováno přes komodity, či obecněji přes problémy ve výrobních a dodavatelských řetězcích. Natixis, jehož grafy a některé myšlenky dnes prezentuji, ale v souvislosti s komoditami poukazuje na to, že ve srovnání se stavem před pandemií klesla pouze produkce ropy. U jiných komodit platí opak.

Každopádně se zdá být zřejmé, že se u řady komodit a výrobních řetězců sešla řada parciálních příběhů, o kterých se dnes již běžně vypráví a které dohromady znatelně brzdí nabídkovou stranu ekonomiky. O tom, že jsou přechodné, přitom nemusíme pochybovat. Jde jen o to, jak si definujeme přechodnost.

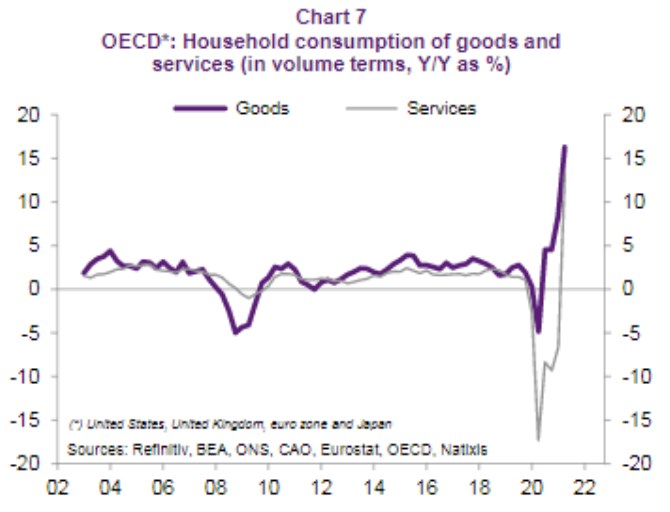

3. Změna struktury poptávky: Jak jsem uvedl, onen komoditní příběh je dnes již dobře znám, ale Natixis poukazuje na jeden obecnější posun, o kterém se v podstatě nemluví. Má jít o příklon od služeb ke zboží. Tedy zvrat v dlouhodobém trendu, který si sám pro sebe nazývám „od měkkého k tvrdému“. Demonstruje jej následující graf:

Jak na nabídkové, tak na poptávkové straně ekonomiky tedy zřejmě probíhají strukturální změny, které jsou v agregovaných číslech a odhadech typu grafu prvního v podstatě neuchopitelné. Přitom nacenění trhu v USA dává smysl třeba v souvislosti s opakování dvacátých let minulého století. Tedy ve smyslu neinflačního nabídkového technologického boomu, který by znamenal přívětivý poměr růstu a sazeb a který by nejenže vracel křivku prvního grafu zpět na trend, ale spíše ještě nad něj.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz