Banky přestanou hrát roli dezinflačního faktoru, tvrdí ekonom

Po finanční krizi roku 2008 byla znatelně utažena regulace bank. Na stránkách VoxEU na to poukazuje ekonom Hans Gersbach, podle kterého tento vývoj představoval také významný dezinflační faktor, relevantní i pro současnou situaci.

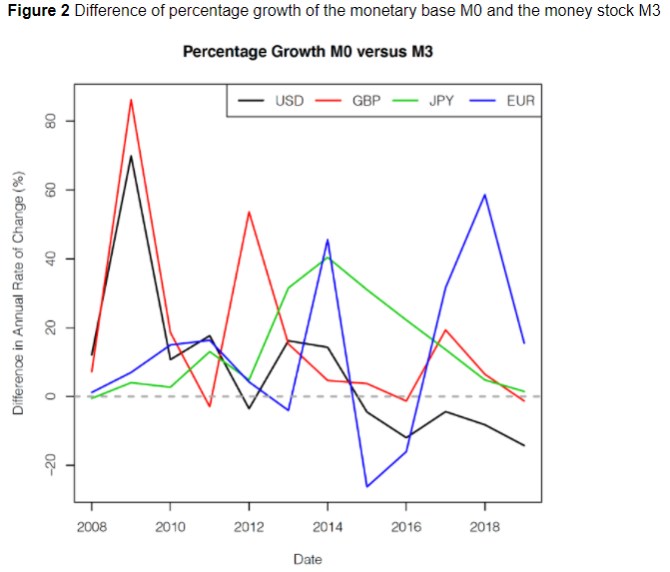

Ekonom míní, že utažení regulace představovalo významný dezinflační trend. Jedním z jeho důsledků totiž bylo to, že tvorba širších peněz zaostávala za růstem monetární báze. Širší monetární agregáty totiž závisí na úvěrové expanzi a právě ta byla dotčena zmíněnou změnou v regulaci. Následující graf popisuje vývoj rozdílu v tempech růstu agregátů M0 a M3. V USA a Británii rostla peněžní báze v prvních letech po finanční krizi výrazně rychleji než širší peněžní agregáty a tempa růstu se přibližovala jen postupně. V Evropě byl trend opačný:

Ekonom poukazuje na to, že v praxi je těžké určit, zda tvorba úvěrů trpí kvůli jejich nabídce či poptávce po tomto druhu financování. Nicméně podle něj platí, že utažení bankovní regulace skutečně působí negativně na růst úvěrové nabídky a následně na širší peněžní agregáty. Co vazba mezi nimi a inflací? Zde podle ekonoma záleží na konkrétní situaci.

Na jedné straně můžeme uvažovat o pasti likvidity, kdy vyšší tvorba peněz má na inflaci jen mizivý dopad. Jindy ale může silná tvorba nových peněz inflaci znatelně zvedat. A ekonom míní, že v letech po finanční krizi se zmíněná utlumená tvorba širších peněz skutečně promítla i do nižší míry inflace. Jinak řečeno, bankovní regulace představovala dezinflační sílu.

Gersbach dodává, že pokud centrální banky vyplácí úroky z rezerv, které u nich komerční banky drží, může to brzdit úvěrovou expanzi a následně inflační tlaky vytvářené velkým objemem nových rezerv. Jenže tyto úroky v konečném důsledku zvyšují objem rezerv a tudíž možnost o to větší úvěrové expanze a inflačních tlaků v budoucnu. Lepší by tak podle ekonoma mohlo být „nastavit vhodnou výši povinných rezerv“.

Na závěr ekonom píše, že bankovní regulace nemusí být obvykle spojována s inflací, ale její utažení může v praxi působit jako dezinflační faktor. V tuto chvíli ale tento faktor již nemusí působit, což by mělo být bráno do úvahy ve vztahu k současnému vývoji inflace.

Zdroj: VoxEU

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz