Vývoj na devizovém trhu ve 40. týdnu (4.10.- 8.10.2021)

Klíčové události a ukazatele

CZ - Negativní výhled na průmysl ve 4. čtvrtletí kvůli omezené produkci automobilů

DE - Průmyslová produkce v srpnu poklesla o 4,0 % m/m a vzrostla o 1,7 % r/r

EZ - Kompozitní index PMI v září finálně poklesl na 56,2 ze srpnových 59,0 bodu

PL - Polská centrální banka překvapivě zvýšila hlavní úrokovou sazbu o 0,40 p.b. na 0,50 %

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (září)

DE - Index ekonomického sentimentu ZEW (říjen)

PL - Index spotřebitelských cen (září) - zpřesněný údaj

US - Index spotřebitelských cen (září), Záznam ze zářijového zasedání Fedu

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

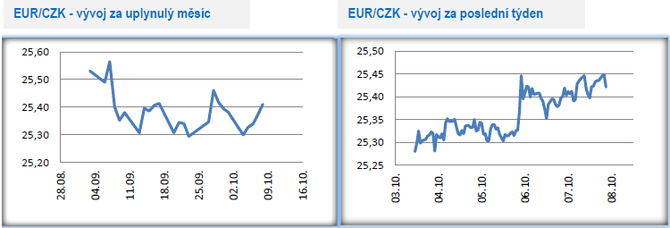

Vývoj EUR/CZK

- Koruna se vůči euru v první polovině týdne pokoušela výrazněji posílit pod hladinu 25,30 CZK/EUR, což se jí nepovedlo. Ve druhé polovině týdne oslabovala směrem k úrovni 25,50 CZK/EUR. Pokud jde o volby do Parlamentu, tak nepředpokládáme, že bude mít jejich výsledek na kurz koruny významnější dopad. Pohled do historie ukazuje, že koruna vykazuje vůči domácí politice poměrně silnou imunitu a momentálně nevidíme důvod, proč tento předpoklad měnit.

- Tento týden byl bohatý na čerstvá čísla z domácí ekonomiky. Podíl nezaměstnaných osob v září poklesl na 3,5 % ze srpnových 3,6 % a postupně se dostává na hodnoty z před začátku pandemie (v únoru 2020 činil 3,0 %). Při pohledu na vývoj podílu nezaměstnaných osob v posledních měsících si nelze nevšimnout, že se trochu vytratily tradiční sezonní vzorce, když nezaměstnanost přes léto setrvale klesala. V září sice došlo k poklesu nabídky volných pracovních míst, avšak rozdíl mezi volnými místy (357,9 tis.) a nezaměstnanými (262,1 tis.) se ještě více rozšířil, a to kvůli úbytku nezaměstnaných. Aktuální situace na pracovním trhu tak v kombinaci s vysokou inflací začíná pro nejbližší čtvrtletí nahrávat vyššímu tlaku na růst mezd.

- Ve čtvrtek zklamala čísla z průmyslu a zahraničního obchodu se zbožím. To, že se v srpnu žádného rychlého růstu průmyslové produkce nedočkáme bylo již dopředu poměrně jasné. Automobilový sektor totiž v srpnu již naplno bojoval s nedostatkem vstupů a byl nucen omezovat produkci a neplánovaně prodloužit dovolené. Za očekáváním navíc skončila i srpnová čísla z německého průmyslu, která zveřejnění domácích statistik předcházela. Výsledkem byl v srpnu meziměsíční pokles průmyslové produkce o 3,2 % a v meziročním srovnání o 1,4 %. Pod meziroční pokles produkce se výrazně podepsal především zmíněný automobilový sektor, když se produkce motorových vozidel snížila o 28,4 %. Kvůli plánovaným odstávkám se nedařilo ani energetice s poklesem o 6,6 %. Na druhé straně se v srpnu velmi solidně dařilo dalším velkým odvětvím zpracovatelského průmyslu. Meziroční růst produkce ve strojírenství činil 11,3 %, výroba elektrických zařízení si připsala 7,1 % a kovodělný průmysl 6,0 %. Nijak skvělé navíc nebyly v srpnu ani nové zakázky. Hodnota nových zakázek sice meziročně vzrostla o 3,5 %, avšak za tímto růstem stály především vyšší ceny, nikoliv samotný objem. V automobilovém sektoru přitom nové zakázky poklesly o 20,4 %. Následná čtvrteční informace o tom, že automobilka Škoda od poloviny října do konce roku výrazně omezí produkci kvůli nedostatku čipů, bude mít negativní dopad na celkový výkon průmyslu ve 4. čtvrtletí. A to jak kvůli vysokému podílu produkce motorových vozidel na průmyslu, tak i s ohledem na provázanost subdodavatelů z dalších oborů na autotomotiv.

- Tristní výsledky produkce automobilů se skrz nižší vývoz propsaly i do výkonu zahraničního obchodu. Vývoz vzrostl o 8,2 % r/r, dovoz o 22,7 % r/r a obchodní bilance sklouzla do rekordního schodku ve výši 28,1 mld. korun. Na straně dovozu k hlubokému schodku obchodní bilance přispěly především výrazně dražší ropa s plynem a základní kovy. Slabá srpnová čísla průmyslu a zahraničního obchodu zároveň naznačují, že růst domácí ekonomiky bude ve 3. čtvrtletí stát především na službách. Stavební produkce v srpnu sice mírně vzrostla, ale o nějakém prudkém vzedmutí nemůže být řeč. Na stavební podniky totiž i nadále doléhají problémy na nabídkové straně – zdražující stavební materiály a nedostatek pracovníků.

- Zářijový maloobchod mírně zaostal za odhady, když oproti srpnu reálně vzrostl o 0,3 % m/m a o 4,1 % r/r po očištění o kalendářní vlivy.

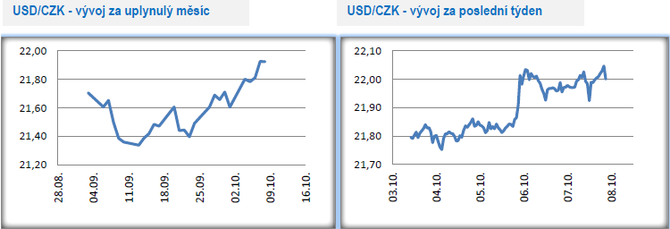

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila a ve středu se odchování přesunulo nad hladinu 22 CZK/USD. Lehce nad 22 se následně obchodovalo i v pátek dopoledne. Tento komentář je psán před pátečními daty z amerického pracovního trhu, které ještě dnes (8/10) odpoledne na dolarové páry přinesou vysokou volatilitu.

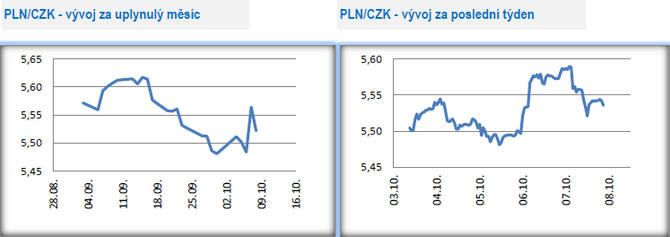

Vývoj PLN/CZK

- V tomto týdnu úřadovala polská centrální banky (NBP), která ve středu překvapivě zvýšila úrokové sazby, což se samozřejmě promítlo i do prudkého posílení zlotého. Jen ve středu si zlotý připsal vůči koruně k dobru přes 1,5 % a obchodování se přesunulo od hladiny 5,50 těsně pod úroveň 5,60 CZK/PLN. V pátek dopoledne se však obchodování vrátilo k hladině 5,53. Zlotý se krokem NBP zároveň pravděpodobně vymanil ze silného prodejního tlaku a šance na oslabení zlotého pod hladinu 5,50 CZK/PLN se pro 4. čtvrtletí snížily.

- Středeční zasedání NBP přineslo velmi překvapivý výsledek, když NBP, respektive tamní bankovní rada RPP (Rada Polityki Pieniężnej), zvýšila úrokové sazby. Hlavní úroková sazba tak byla posunuta na 0,5 % z 0,1 %. Vzhledem k tomu, že se v Polsku aktuálně inflace nachází na 20letém maximu (v září předběžně 5,8 %), tak je vlastně samotné zvýšení sazeb zcela pochopitelné. Na druhé straně pro ty, kteří pravidelně sledují zasedání RPP, tiskové konference s A. Glapińskim a rozhovory s polskými centrálními bankéři, středeční rozhodnutí NBP překvapivé je.

- Zatímco zbylé dvě regionální centrální banky (ČNB a MNB) aplikují tzv. forward guidance a účastníky finančního trhu na své kroky dopředu lépe či hůře připravují, tak NBP včera předvedla v kontextu svých posledních zasedáních trochu názorový veletoč. Pro vyšší sazby se v NBP totiž dlouhodobě vyslovovala pouze trojice Zubelewicz, Gatnar, Hardt, zatímco zbylí členové RPP včetně A. Glapińského měli tendenci zrychlování inflace spíše bagatelizovat. Na druhé straně se během září dostalo téma inflace společně s dolem Turów na vrchol mediálního zájmu v Polsku a září bylo zároveň i měsícem, kdy centrální banky začaly globálně zvyšovat úrokové sazby (namátkou např. ČR, Maďarsko, Norsko, Brazílie či v tomto týdnu Nový Zéland) a určitý názorový posun akcentoval i americký Fed. Suma sumárum polští centrální bankéři se svým názorem na inflaci dostávali pod stále větší tlak, který s dalším zrychlením zářijové inflace vyústil ve středu právě zvýšením sazeb. Alespoň takto si vysvětlujeme to, že se RPP konečně rozhoupala s vysokou inflací něco dělat. Ostatně o tom, že v RPP určitý názorový posun pravděpobně probíhá, jsme psali v předchozích týdenních zprávách. Na rovinu však dodáváme, že první zvýšení sazeb jsme očekávali až v listopadu.

- Informativní zpráva, kterou RPP vydává vždy po svém rozhodnutí, byla sice pořádně proškrtána, ale až natolik zásadních změn nedoznala. RPP si i nadále výslovně vyhrazuje právo intervenovat proti zlotému a používat i další nástroje měnové politiky, čímž je pravděpodobně myšlen program nákupů cenných papírů (QE). Na čtvrteční tiskové konferenci A. Glapiński ohlásil, že program QE sám „vyhasnul“, avšak oficiálně NBP QE neukončil. O dalších krocích RPP tak lze zatím pouze spekulovat. Vzhledem k rychlému růstu HDP a prudké inflaci je nejpravděpodobnějším scénářem pozvolné zvyšování úrokových sazeb i na dalších zasedáních RPP. Rychlou normalizaci měnové politiky, např. po vzoru ČNB, však očekávat nelze.

Vývoj EUR/USD

- Na hlavním měnovém páru pokračovalo v tomto týdnu posilování dolaru z konce září. Euro oslabilo až k úrovni 1,153 USD/EUR a je tak nejslabší od července 2020. Zároveň je nutné zdůraznit, že tento komentář je psán před dnešními (8/10) daty z amerického pracovního trhu, které ještě odpoledne s kurzem na eurodolaru pořádně zahýbají.

- Právě dnešní čísla z USA o nezaměstnanosti a tvorbě pracovních míst (NFP) mají potenciál dát definitivní odpověď na to, zda americký Fed na začátku listopadu oznámí ústup z ultra uvolněné měnové politiky a začne omezovat nákupy cenných papírů. V září šéf Fedu J. Powell poměrně jasně avizoval, že vývoj inflace je podle Fedu již dostatečný k tomu, aby se začalo z normalizací měnové politiky a vyčkává se v podstatě na to, až bude upevněn pokrok na pracovním trhu. Právě to je důvod, proč jsou dnešní NFP ještě důležitější než normálně.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz