Globální úvěrový cyklus, ekonomika, komodity a dolar

Pokud nás třeba v souvislosti s děním na akciových trzích zajímá dění ve světové ekonomice, stojí za to sledovat vývoj úvěrového cyklu. Dnes o tom, jaká je aktuální situace na tomto poli s několika spojenými příběhy typu kurzu dolaru či komodit.

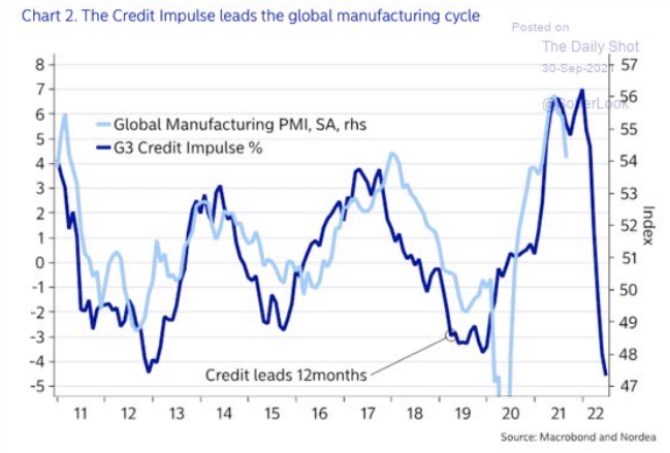

1. Cyklus G3: Úvěrový cyklus zemí G3 dosahoval na počátku letošního roku extrémní síly, od té doby ale výrazně zeslábl a nyní se pohybuje v opačném extrému. Ukazuje to následující obrázek od Nordey, kde je úvěrový cyklus v USA, eurozóně a Japonsku posunut o 12 měsíců dopředu. Tento posun je proveden proto, že podle grafu úvěrový cyklus G3 o 12 měsíců předbíhá globální PMI ve výrobním sektoru. Implikace obrázku je zřejmá – výrobní sektor ve světové ekonomice by v následujících čtvrtletích měl znatelně ochlazovat.

Zdroj: Twitter

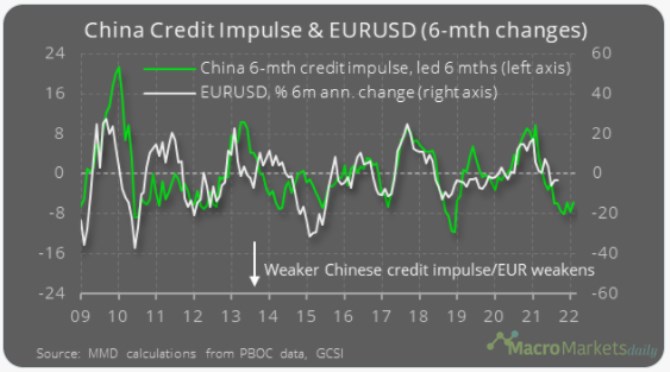

2. Cyklus v Číně: Poměrně často tu poukazuji na to, že globální finanční podmínky nejsou jen o Spojených státech (popřípadě G3), ale do značné míry o celkem opomíjené Číně. Druhý dnešní graf ukazuje tamní úvěrový cyklus, doplněný o vývoj kurzu dolaru k euru. Zde je úvěrový cyklus posunut o měsíců 6. A vidíme, že cyklus v Číně znatelně chladnul. Aktuální konec křivky ale naznačuje, že možná bylo dosaženo dna:

Zdroj: Twitter

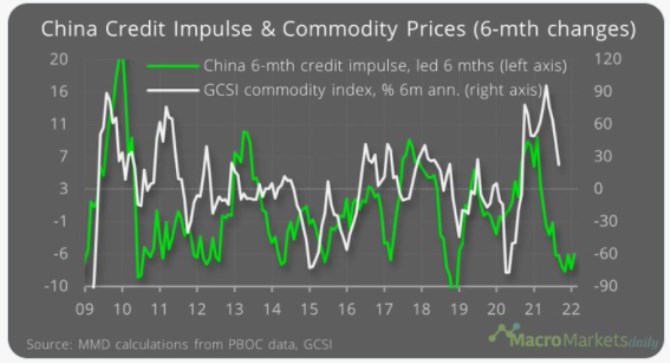

Poslední dnešní graf srovnává ten samý čínský úvěrový cyklus s cenami komodit:

Zdroj: Twitter

3. Poptávka a nabídka: I zde graf implikuje, že čínský úvěrový cyklus vede ceny komodit opět asi o 6 měsíců. To vše pak dohromady znamená, že čínský úvěrový cyklus by měl ještě nějaký čas tlačit na posilování dolaru (minimálně k euru). A na snižování tempa růstu cen komodit, popřípadě na jejich oslabování. Což je v souladu i s běžným vnímáním toho, jak se rýmuje silnější dolar s cenami komodit. A i s prvním grafem – tedy s tím, že by úvěrový cyklus ekonomik G3 měl také slábnout a s ním výrobní sektor v celé globální ekonomice.

Výše uvedené je z hlediska cyklu z majoritní části poptávkovým pohledem. Z hlediska dlouhodobějšího je tu už vztah mezi úvěrovým cyklem, investicemi a následně potenciálem celé ekonomiky. Zajímavý pohled na pomyslnou druhou část ekonomiky si můžeme přičíst třeba v posledních Perlách týdne. Mám konkrétně na mysli tezi pana Currieho z Goldman Sachs, podle které byla stará část ekonomiky řadu let zanedbávána a nyní sklízíme plody tohoto zanedbání ve formě různých problémů na straně výrobních a dodavatelských řetězců.

V principu by šlo o starý dobrý komoditní cyklus „nízké ceny – nízké investice – málo kapacit – vysoké ceny – vysoké investice – hodně kapacit“. A faktor, který by mohl třeba na nějaký čas narušovat vazbu z posledního grafu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz