Bankovní statistika Srpen 2021 – komentář

Srpen 2021

Komentář k hlavním indikátorům

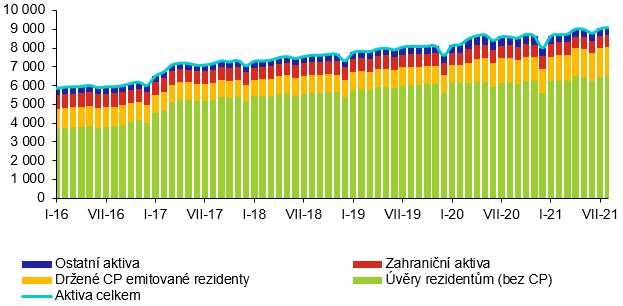

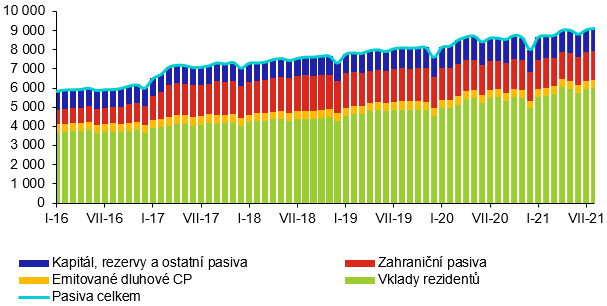

Bilanční suma bankovního sektoru ČR dosáhla na konci srpna 2021 hodnoty 9 115 mld. Kč. Dominantní položkou aktivní strany bilance jsou úvěry poskytnuté rezidentům. Jejich objem představoval 6 533 mld. Kč. Objem vkladů rezidentů, jenž tvoří nejvýznamnější položku pasiv bankovního sektoru, činil 5 987 mld. Kč.

Aktiva bankovního sektoru (mld. Kč)

Pasiva bankovního sektoru (mld. Kč)

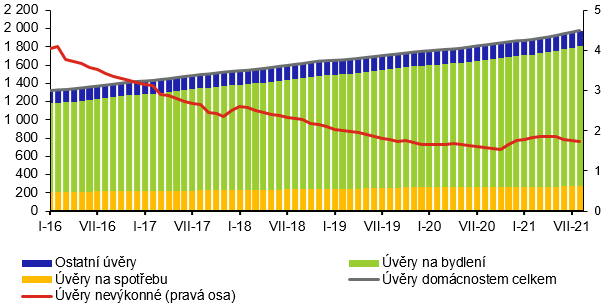

Objem úvěrů poskytnutých rezidentským domácnostem v ČR dosáhl v srpnu 2021 výše 1 975 mld. Kč a meziměsíčně vzrostl o 19 mld. Kč. Pokud jde o účelovou strukturu úvěrů poskytnutých tomuto sektoru, objemově největší položku představují úvěry na bydlení (1 535 mld. Kč v srpnu 2021, meziměsíční nárůst o 1 %). Ty tvoří 78 % z celkového objemu úvěrů poskytnutých domácnostem. Spotřebitelské úvěry se ve srovnání s červencem zvýšily o 0,9 % a dosáhly hodnoty 274 mld. Kč. Přibližně od poloviny roku 2013 klesal podíl nevýkonných úvěrů, a to z 5,3 % v květnu 2013 až na 1,5 % v říjnu 2020. V listopadu se pak tento pokles zastavil a v následujících šesti měsících se podíl nevýkonných úvěrů začal mírně zvyšovat (1,9 % v květnu 2021). Od června 2021 pak tento podíl opět mírně klesá a v srpnu činil 1,7 %.

Úvěry rezidentským domácnostem podle účelu (mld. Kč) a podíl nevýkonných úvěrů (%)

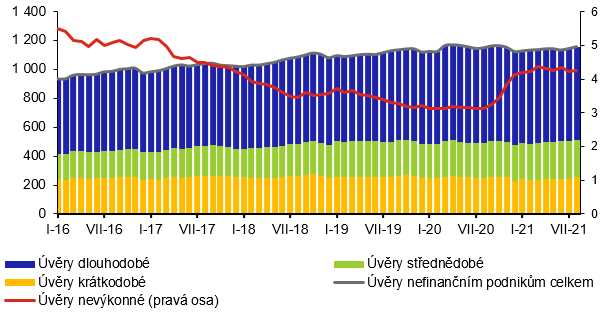

Mezi úvěry poskytnutými rezidentským nefinančním podnikům v ČR, jejichž objem dosáhl v srpnu 2021 výše 1 157 mld. Kč (meziměsíční nárůst o 1,1 %, tj. 12 mld. Kč), mají v členění podle původní doby splatnosti nejvýznamnější podíl dlouhodobé úvěry. V srpnu 2021 dosáhl objem dlouhodobých úvěrů hodnoty 642 mld. Kč (55 % z celkového objemu úvěrů poskytnutých tomuto sektoru). Od konce roku 2010 také pozvolna klesal podíl nevýkonných úvěrů na celkovém objemu úvěrů poskytnutých sektoru nefinančních podniků. Zatímco v prosinci 2010 činil zmíněný podíl 9 %, v roce 2020 od ledna do srpna se pak pohyboval mírně nad třemi procenty. Od září 2020 začal podíl nevýkonných úvěrů zvolna růst až do března 2021, kdy dosáhl hodnoty 4,4 %. V následujících měsících stagnuje nebo mírně klesá, v srpnu činil 4,2 %.

Úvěry rezidentským nefinančním podnikům podle původní doby splatnosti (mld. Kč) a podíl nevýkonných úvěrů (%)

Poznámky:

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz