Akcie pro rok 2022

Na CNBC před pár dny rozebírali top doporučení pro rok 2022 od Morgan Stanley, kterým by měl být Uber. Cílovou cenu banka nastavila na 72 dolarů, v době zveřejnění to implikovalo potenciál pro téměř 80% růst ceny akcie.

1. Povídky a příběhy: Morgan hovoří o tom, že Uber se blíží ziskovosti a prý jde o jednu z nejlepších sázek mimo skupinu FAANG (viz i má včerejší úvaha). Na CNBC pak mezi diskutujícími mimo jiné zaznělo, že investoři čekají, až firma skutečně potvrdí svou schopnost generovat pozitivní tok hotovosti (myšleno zřejmě jako volný tok hotovosti – viz níže), což by podle některých projekcí mělo být již brzo.

Kladně se o firmě i jejích akciích vyjadřuje i Morningstar, která jejich férovou hodnotu odhaduje na 69 dolarů. A pro zajímavost, když Uber vstupoval na trhu, pan Damodaran tvrdil, že je znatelně předražený a jeho hodnota se pohybuje spíše kolem 50 dolarů za akcii. Nyní se obchoduje asi za 40 dolarů (oněch 50 dolarů bychom ale pro srovnání měli povyšovat o požadovanou návratnost). Aktuální Damodaranův pohled na Uber ale neznám.

2. Pár valuačních úvah: Beta Uberu se na konci roku 2020 prudce zvedla na hodnoty kolem 1,5. S nimi by se nyní požadovaná návratnost pohybovala kolem 8,7 %. Na volném toku hotovosti FCF (to, co zbude z provozního toku hotovosti po investicích) Uber za posledních 12 měsíců prodělal více než 2,5 miliardy dolarů. Na provozním toku hotovosti více než 2 miliardy dolarů. Pro Uber bylo pandemické období těžší, jenže v roce 2019 prodělával téměř 5 miliard dolarů (na FCF). Těžko tak říci, jak by se FCF vyvíjelo bez pandemie, ale dejme tomu, že firma by letos byla na nule a pak by začalo FCF růst. Jaký jeho další vývoj by ospravedlnil současnou kapitalizaci ve výši 76 miliard dolarů?

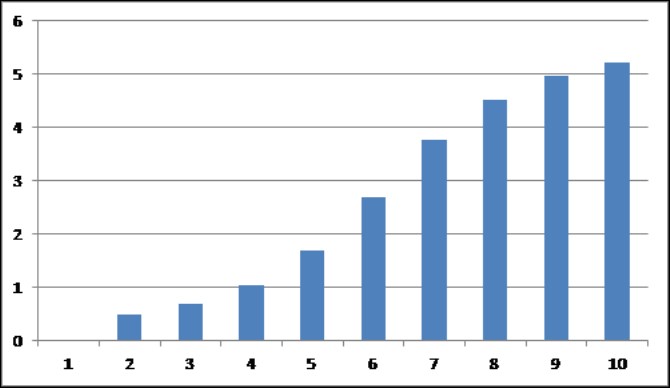

Pokud budeme předpokládat, že za deset let by Uber rostl už „jen“ o 5 % ročně (2 % nominální a 3 % reálný růst), kapitalizaci by podle mých kalkulací ospravedlnil třeba následující scénář FCF:

V tomto kapitalizaci ospravedlňujícím scénáři je tedy Uber do deseti let schopen po investicích (a pro své akcionáře) vydělávat více než 5 miliard dolarů ročně (rostoucích o oněch 5 % ročně). Pro nějakési rovnání: Tesla za posledních 12 měsíců vydělala na FCF asi 2,61 miliardy dolarů, do kladných čísel se dostala v roce 2019.

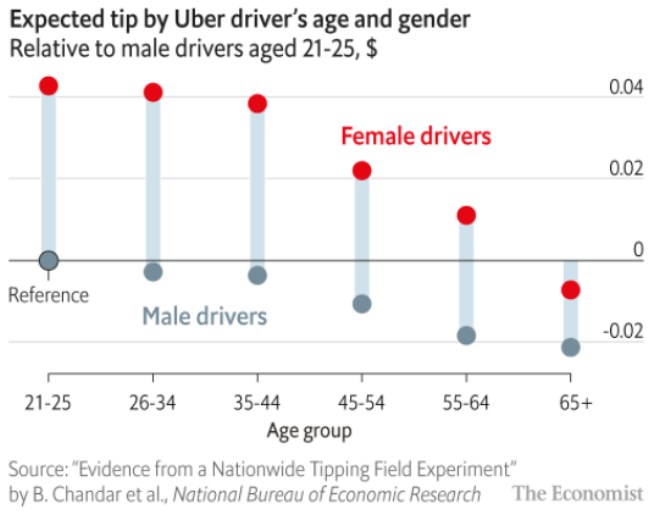

3. Uber dýšková diskriminace: U společností typu Uber se nemálo hovoří o tom, zda budou lidé pro ní pracující legálně zaměstnanci, či smluvní strany. To má své důsledky z hlediska nákladů a výdajů a vedou se tu soudní pře. Já bych v této souvislosti poukázal na následující graf zakládající se na studii, která porovnávala dýška u řidičů a řidiček Uberu v popsaných věkových kategorií:

Pokud by se tedy například nějaký pár rozhodoval o tom, že si přivydělá taxikařením, uvedený graf má pro něj jasné sdělení.

Foto: uber.com

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz