Neobvyklý cyklus na akciích a korporátní versus státní dluhopisy

Howard Marks, který založil investiční společnost Oaktree Capital a představuje v investičním světě známou postavu, hovořil na Bloomberg Markets o svém pohledu na současné dění na trzích a dalším výhledu. Začal odpovědí na otázku týkající se současných rizikových prémií na korporátních dluhopisech a uvedl, že v minulosti nebyl jediný rok, kdy by tyto prémie nedokázaly eliminovat ztráty, které mu způsobila neschopnost některých emitentů splácet své závazky. A i současná výše prémií je podle investora u dluhopisů s vysokým výnosem dostatečná na to, aby budoucí ztráty pokryla.

Marks se tedy domnívá, že jeho investice do korporátních dluhopisů vynesou mnohem více než investice do vládních obligací, protože ony rizikové prémie i po započítání ztráty přinesou dodatečné zisky. Jinak řečeno, ti, kteří dnes nakoupí korporátní dluhopisy s nízkým ratingem, na tom budou v delším období lépe než investoři do vládních dluhopisů. Marks doplnil, že mohou být roky, kdy tomu tak nebude, ale on tohle dělá již 43 let a vyplatí se to. Podle Markse se nyní pohybujeme ve „světě nízkých výnosů“, řada jeho klientů ale „potřebuje výnos kolem 7 %“, což je v současnosti hodně složité. On sám se podle svých slov zaměřuje na cenné papíry s pevným výnosem, což v praxi znamená, že výnosy jsou dané, ale k tomu je nutno počítat s rizikem, že na očekávanou výši nedosáhnou.

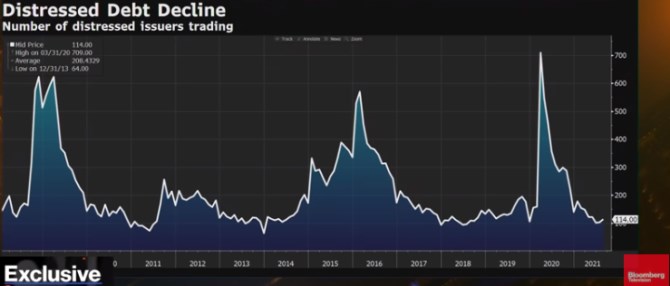

Cílem tak je minimalizovat právě toto riziko neschopnosti splácet, tedy defaultu. To, které společnosti se mu nevyhnou, se ukáže až v budoucnu, ale Marksovy fondy podle jeho slov mají přidávat hodnotu právě v tom, že se takovým společnostem dokážou vyhýbat tak, že u jejich portfolií je nižší míra defaultů než na celém trhu. Bloomberg jeho slova doplnil o následující graf, který ukazuje vývoj počtu emitentů, kteří se v daný časový okamžik nacházeli ve finančních problémech. Podle grafu se nyní jejich počet pohybuje kolem 114, což je historicky velmi nízké číslo, i když nejde o rekordně nízký počet:

Zdroj: Bloomberg, Youtube

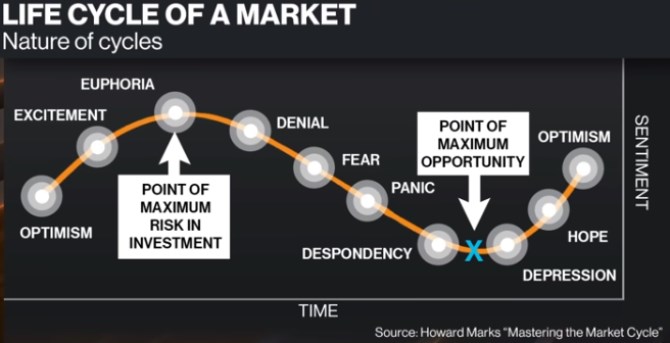

Marks byl následně tázán na jeho pohled na aktuální fázi tržního a ekonomického cyklu. Bloomberg k tomu nabídl následující schéma, které ukazuje, jak se trhy přesouvají od optimismu k euforii a následně strachu a panice. S tím, že nejlepší příležitost k nákupu aktiv je na dně cyklu, po němž začínají ožívat naděje a objevuje se optimismus:

Zdroj: Bloomberg, Youtube

Investor míní, že cyklus na trzích se někdy kryje s cyklem ekonomickým, jindy jej může o něco předbíhat. Nyní se nacházíme v počátečních fázích nového cyklu, ekonomika teprve ožívá, ale ceny akcií již leží vysoko, což je neobvyklý jev. Na dotaz týkající se monetární politiky Marks nejdříve uvedl, že by určitě nechtěl sedět v čele Fedu. Pokud by ale měl o jeho politice rozhodovat, tíhnul by podle svých slov spíše k tomu, aby centrální banka nezasahovala do dění na trzích. V současné době je pak podle investora ekonomika dost silná na to, aby Fed mohl zvyšovat sazby. Marks nicméně doplnil, že Fed s tímto pohledem nesouhlasí a trh práce podle něj ještě není dost silný.

Na závěr byl Marks tázán na ukončení nákupu aktiv a negativní reakci trhů, která se s takovým krokem pojila v minulosti a o které se hovoří i nyní. Podle jeho názoru je to podobné, jako když rodiče dětem řeknou, že se již nebudou dívat na televizi a půjdou spát. Děti se pak mohou rozčilovat, ale to by nemělo rozhodnutí rodičů ovlivnit. Podobně by Fed měl činit to, co je dobré pro ekonomiku a nehledět na reakci trhů. Tomu, že reakce trhů může ale ekonomiku také ovlivnit, se ovšem nevěnoval.

Zdroj: Bloomberg Markets

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz