Čistý zisk Monety mírně nad konsenzem, zvýšený výhled pro letošní rok

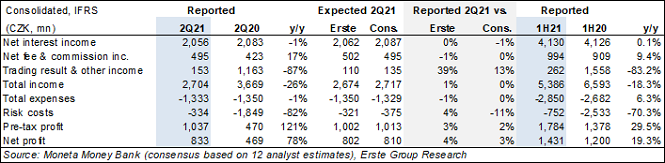

Moneta oznámila čistý zisk na úrovni 833 mil. Kč (-18% r/r), což je asi 3% nad konsenzem zejména díky nižším než očekávaným rizikovým nákladům a výsledku tradingových aktivit, zatímco čistý úrokový výnos zaostal za očekáváním.

Rizikové náklady ve výši 334 mil. Kč ve druhém kvartálu se jak meziročně (-82%) tak mezikvartálně snížily i díky prodejům portfolií nesplácených úvěrů. Čistý úrokový výnos klesal jak mezikvartálně, tak meziročně (-1%) na 2 056 mil. Kč, v souladu s naším očekáváním, ale 1% pod odhady konsenzu. Výnos z poplatků a provizí meziročně vzrostl o 17% nad 495 mil. Kč. Výsledek tradingových operací a ostatní výnosy byly 13% nad konsenzem na úrovni 153 mil. Kč s meziročním poklesem o 87%, jež byl však z velké části zapříčiněn jednorázovým výnosem v loňském druhém kvartále ve výši 1,1 mld. Kč v souvislosti s akvizicí Wüstenrot.

Podíl nesplácených úvěrů mezikvartálně klesl z 2,8% na 2,5%, kapitálový poměr Tier 1 se mezikvartálně zvýšil na 16,3% z 15,5%. Růst objemu úvěrů (+3%) nadále táhl zejména růst hypoték (+6% kv/kv), osobní úvěry mezikvartálně stagnovaly, stejně jako depozita.

Moneta zvýšila výhled čistého zisku pro rok 2021 na 3 mld. Kč z předchozího odhadu 2,8 mld. Kč. Zvýšení je důsledkem sníženého odhadu rizikových nákladů z předchozích 80-100 bb na 60-70 bb. Výhled na celkový provozní zisk byl nicméně snížen o 0,4 mld. Kč na 10,8 mld. Kč.

Výsledky za druhý kvartál byly celkově víceméně v souladu s konsenzuálními odhady, čistý zisk pak mírně 3% nad odhady. Toho Moneta dosáhla zejména díky nižším než očekávaným rizikovým nákladům a výsledku tradingových aktivit, zatímco čistý úrokový výnos zaostal za očekáváním. Slabší výkonnost zde ale není překvapením, kdy zde jako rizikové faktory působí silný konkurenční tlak v segmentu spotřebitelských úvěrů, ale také vyšší míra refinancování hypoték při poklesu tržních úrokových měr. Ohledně dividend nebyly oznámeny nové informace, Moneta již dříve CNB ke schválení navrhla výplatu dividendy 3 Kč/akcii ze zisků z let 2019, 2020. Souhlas ČNB je očekáván během třetího kvartálu, schválení dividendy by pak proběhlo na mimořádní valné hromadě patrně ve 4.kvartále. Konferenční hovor k výsledkům se koná od 15:00. Na akcie Monety po růstu ceny na úroveň kolem 85 Kč/akcii (naše cílová cena) ponecháváme doporučení držet.

Thomas Unger, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz