Summary: AMD se veze na vlně překotné poptávky po čipech

Shrnutí výsledků výrobce procesorů a grafických karet AMD a technologických gigantů Microsoft, Alphabet a Apple přináší analytik Patria Finance Ján Hladký.

AMD (Investiční tipy) 2Q21

Výrobce procesorů Ryzen a grafických karet Radeon se veze na vlně překotné poptávky po čipech pohánějících digitální sféru ekonomiky. Svými skvělými výsledky navíc znovu ukázal převahu nad klopýtajícím Intelem, který je i podle klesajících průměrných prodejních cen stále víc a víc na ústupu. Ve srovnání s konkurenční Nvidií navíc nabízí mnohem lákavější valuaci (P/E 38,5x vs 50,0x).

Tržby se meziročně opět téměř zdvojnásobily a dosáhly téměř 4 mld. USD (kons. 3,6 mld. USD), hrubá marže dál stoupá a rozšiřuje se na 48 % (provozní +12 p.b. yoy na 24 %) a čistý zisk na akcii šel nahoru o 250 % yoy na 0,63 USD (kons. 0,54 USD). Na grafu vlevo můžete vidět vývoj hrubé marže, na grafu vpravo vývoj marže provozní.

Pomyslný pedál na podlaze drží pořád obě divize. Computing & Graphics, jejíž klientela pochází z řad běžných uživatelů, akcelerovala meziroční růst na 65 % yoy (graf níže vlevo) a tržby dosáhly necelých 2,3 mld. USD (kons. 2,2 mld. USD). Nahoru šly nejen jednotkové prodeje, ale také průměrné prodejní ceny grafik i procesorů, což má pozitivní vliv na marže a profitabilitu celé společnosti. Ve srovnání s Intelem a jeho klesající průměrnou prodejní cenou procesorů je to skutečně skvělý výsledek. Divize Enterprise, Embedded and Semi-Custom, která obsluhuje korporátní klientelu, sice naoko zpomalila, když její růst dosáhl „jen“ 180 % yoy, avšak jedná se jen o efekt vyšší srovnávací základny. Mezikvartálně narostly tržby o 20 % na 1,6 mld. USD (kons. 1,4 mld. USD), a to díky zájmu o datacentrové procesory EPYC a herní konzole Xbox Series X a PS5.

Nádherná čísla okořenil management ještě výborným výhledem na další kvartál, kdy očekává tržby kolem 4,1 mld. USD (+45 % yoy) a hrubou marži opět cca 48 %. Konsensus trhu se před oznámením výsledků pohyboval kolem 3,8 mld. USD (marže 47 %), takže se jedná o slušné překvapení i v této rovině. Navýšen byl i výhled pro růst tržeb v tomto roce z +50 % na +60 % (druhé navýšení v řadě).

Za vypíchnutí stojí ještě pár věcí. Akvizice Xilinx jde podle plánů a ukončena by měla být koncem tohoto roku. AMD zároveň začala vyrábět první grafiky a procesory, které půjdou do palubních desek automobilů Tesla (modely S a X). Podepsána byla také smlouva s distributorem a vývojářem her Valve, který osadí čipy od AMD do své nové herní přenosné konzole SteamDeck (první prodeje v prosinci 2021).

Akcie reagují na výsledky 5% růstem.

Microsoft (Investiční tipy) F4Q21

Další kvartál, další skvělá čísla. U Microsoftu se z toho stává taková rutina, že na posun ceny akcií dál nahoru den po uvedení výsledků to nestačí. Nic to ale nemění na tom, že z Microsoftu se stal dlouhodobý stabilní generátor volného cashflow, který má své místo v každém portfoliu. Azure stabilně roste a celý cloud generuje solidní hrubou marži. Zbylé dvě divize celý byznys dobře diverzifikují. Akcie zůstávají (a ještě dlouho zůstanou) v našem seznamu Investičních tipů.

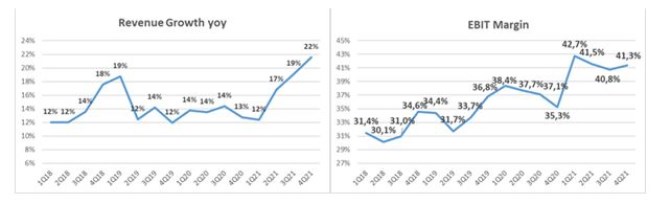

Tržby opět akcelerovaly růst a vyskočily o 22 % yoy na 46,2 mld. USD (kons. 44,2 mld. USD), provozní marže se rozšířila o 6 p.b. yoy na 41,3 % a čistý zisk na akcii vylétl nahoru o 50 % yoy na 2,2 USD (kons. 1,9 USD). Na grafu vlevo můžete vidět historický růst tržeb, na grafu vpravo vývoj provozní marže.

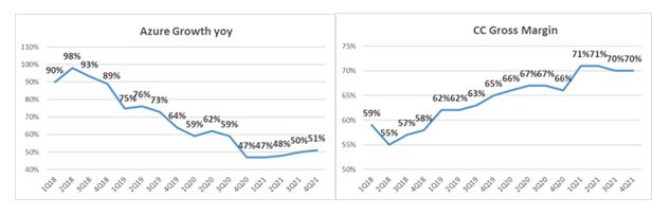

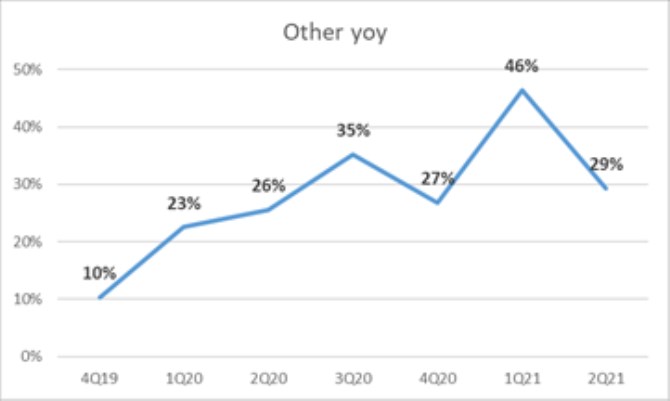

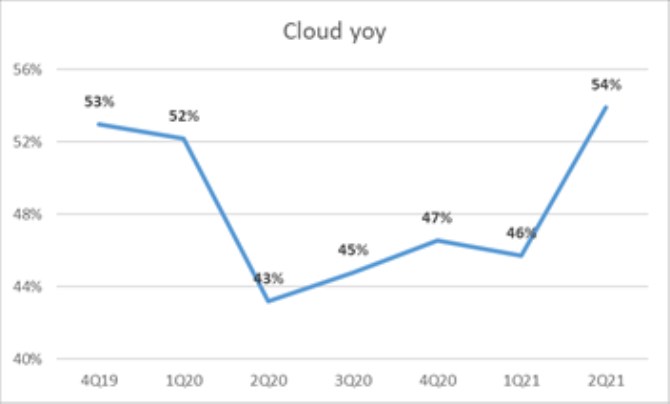

Ze všech divizí se nejlépe vedlo nyní již vlajkovému cloudu Intelligent Cloud. Tržby celé divize vzrostly o 30 % yoy na 17,5 mld. USD (kons. 16,5 mld. USD), na čemž má zcela jistě nemalou zásluhu i Azure rostoucí o 50 % yoy. Na grafu níže vlevo je vidět, že se růst tržeb příjemně stabilizoval. To se týká také profitability celého cloudového byznysu Microsoftu – hrubá marže cloudu se drží na 70 % (graf vpravo). Divize More Personal Computing, která byla překvapením v předešlém kvartálu, bohužel dost výrazně zpomalila růst na +10 % yoy (předtím +20 % yoy), kvůli vysoké srovnávací základně loňského roku. Uzavírky tehdy přispěly k výraznému nárůstu tržeb z videoherního segmentu. Nicméně o samotné konzole Xbox je pořád obří zájem a tržby z nich narostly o 170 % yoy.

Výhled na další kvartál počítá s celkovými tržbami kolem 43,5 mld. USD (+17 % yoy), mírným poklesem provozní marže na 42 % a čistý ziskem na akcii v rozmezí 2,03 až 2,09 USD (+13 % yoy). Co se týče srovnání s konsensem, ten šel v posledních dvou dnech výrazně výš, takže nyní je přibližně na stejné úrovni. Ještě minulý týden ale počítal s tržbami kolem 42,5 mld. USD a čistým ziskem na akcii 1,95 USD.

Akcie reagují na skvělá čísla mírným růstem o 0,5 %.

Apple F3Q21

Ohromující předešlý kvartál se sice nezopakoval, nicméně na kvartálních číslech Applu jen těžko najít jakékoli chyby na kráse. Prodeje iPhonů odrážejí sílu 5G cyklu a silnou poptávku ze všech světových regionů. Macy a iPady možná zpomalily růst, avšak mají za sebou rekordní tržby za 3Q. Hrubá marže obou produktových linií (Products a Services) zůstává na historických maximech. Akcie však nepouští nahoru další varování před nadcházejícím vývojem, kterým nás Apple obdařuje již potřetí v řadě. Suma sumárum se ale jedná o další skvělý kvartál.

Tržby vyskočily nahoru o 35 % yoy na 80 mld. USD při konsensu nižším o 8 mld. USD. Do záře reflektorů se opět postavily iPhony, jejichž prodeje vzrostly o 50 % yoy na 40 mld. USD (kons. 35 mld. USD). Management si pochvaloval jak přechod klientů na nové modely, tak nově získané klienty. Zájem o nové 5G modely je očividně pořád neutichající a sílu tohoto cyklu odráží vývoj meziročního růstu na grafu níže vlevo. Na grafu vpravo je pak celková výše prodejů. Prodeje iPhonů navíc rostly napříč všemi regiony, a to dokonce i v Číně, kde mu konkurují místní výrobci. Tržby z čínského regionu dosáhly pro druhý kvartál roku necelých 15 mld. USD (+60 % yoy).

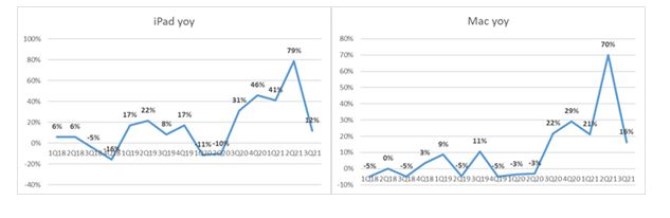

Segmenty iPadů a Maců v tomto kvartálu již musely zápasit s relativně silným loňským 3Q20, a také s tím, že výdaje domácností na tyto produkty kvůli práci a výuce z domova se pomalu normalizují. iPady proto rostly jen o 12 % yoy na 7,4 mld. USD (kons. 7,1 mld. USD) a Macy o 15 % yoy na 8,2 mld. USD (kons. 7,9 mld. USD). Na druhou stranu, oběma segmentům se podařilo dosáhnout rekordních 3Q prodejů, za což asi může i zájem o nové verze vybavené procesory M1. Následující dva grafy přibližují vývoj tržeb iPadů a Maců.

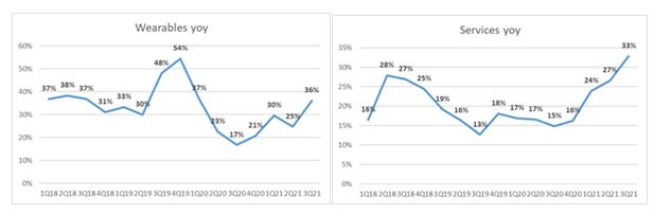

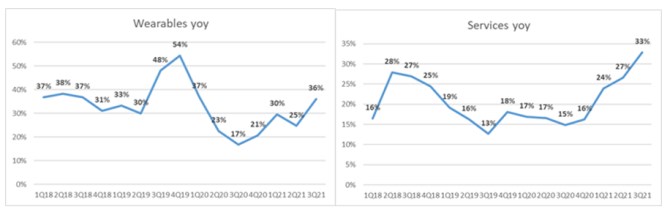

Poslední produktový segment Wearables (hodinky, sluchátka, atd.) naproti tomu převzal štafetu a jeho prodeje zrychlily růst na +35 % yoy (graf níže vlevo). Celkově dosáhly 8,8 mld. USD a konsensus tím překonaly o více než 1 mld. USD. To samé platí pro segment služeb rostoucí o 33 % yoy na 17,5 mld. USD při konsensu 16,3 mld. USD (graf vpravo).

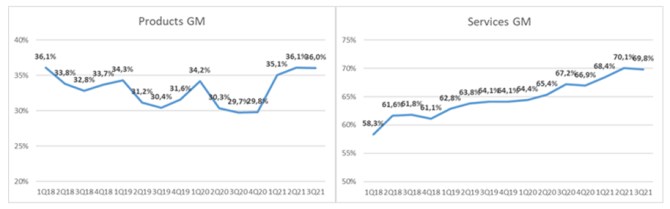

Profitabilita jednotlivých segmentů se v 3Q přestala zlepšovat, pořád se však drží na rekordních hodnotách. U produktového segmentu zůstává na 36 % (kons. 34 %) a segmentu služeb na 70 % (kons. 69 %). Kvůli lepšímu produktovému mixu v tomto kvartálu (větší část tržeb tvoří profitabilnější služby) se celková hrubá marže o více než 5 p.b. na 43,3 % (kons. 42 %) a pomohla čistému zisku na akcii znovu zdvojnásobit na 1,3 USD a překonat konsensus o 30 centů. Následující dva grafy ukazují vývoj hrubé marže segmentů Products a Services.

Nebyl by to ale Apple, kdyby nás opět nevaroval před nadcházejícím vývojem. Management sice pořád odmítá uveřejnit konkrétní výhled kvůli koronavirové pandemii, nicméně pro další kvartál vydává varování před zpomalujícím růstem. Ten by měl mít primárně dvě příčiny: a) omezení nabídky iPhonů a iPadů kvůli problémům s dodávkami a b) zpomalení růstu v segmentu služeb kvůli extra příznivým loňským podmínkám. Neradi bychom tato varování zlehčovali, nicméně jedná se již o třetí takovýto signál v řadě a Applu se pokaždé podařilo pozitivně překvapit a obavy rozptýlit.

Akcie reagují na zmiňované varování a klesají o 1 %.

Alphabet (Investiční tipy) 2Q21

Kvartálním výsledkům mateřské společnosti Google asi není co vytknout. Digitální reklama nadále nasává ohromné množství peněz od inzerentů, a to jak ta kontextová (Google), tak vizuální (YouTube). Ve světle těchto úspěchů by mohl zaniknout cloud, což by ale byla při dvojnásobně lepší provozní marži ve srovnání s 1Q21 skutečně škoda. Akcie s klidem ponecháváme v našem seznamu Investičních tipů.

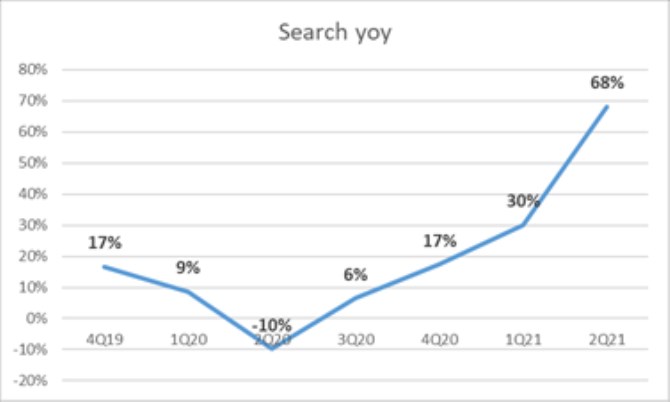

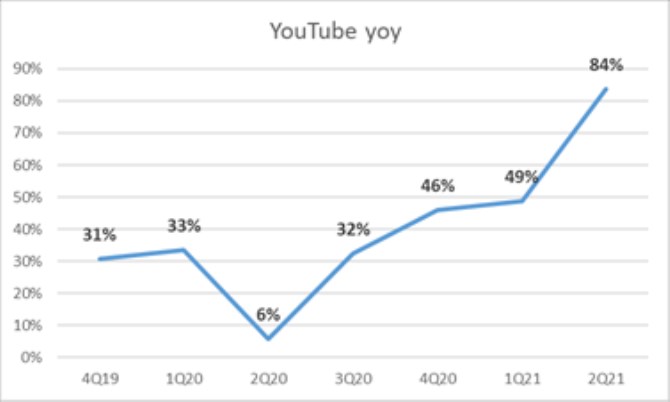

Celkové tržby vyrostly o 60 % yoy na 62 mld. USD a konsensus překonaly o 6 mld. USD. Poplatky partnerským webům a výrobcům chytrých telefonů (tzv. TAC) si z tržeb ukously opět 22 % a jejich váha se tedy nemění. Divize Google Services, která zahrnuje zejména různé reklamní příjmy, akceleruje dál a její tržby rostou až o 65 % yoy (1Q21 +35 % yoy). V rámci toho si vedl opět nejlépe YouTube, který rostl meziročně až o 85 % na 7 mld. USD (kons. 6,2 mld. USD). Příjmy z YouTube tak začínají šlapat na paty partnerským webům. Kontextová reklama vyhledávače (Google Search) posílila meziročně o 70 % na 36 mld. USD (kons. 32 mld. USD). Segment Other, do kterého spadá obchod Google Play, kopíruje odhady trhu a roste o 30 % yoy na 6,6 mld. USD. Na grafech níže je zobrazen vývoj tržeb Search, YouTube a Other za posledních několik kvartálů. Extrémní meziroční růsty je ale nutno brát v kontextu nízké srovnávací základny loňského 2Q20.

Ve světle cválajících příjmů z reklamy trochu zanikají úspěchy cloudu, který rostl o 55 % yoy na 4,6 mld. USD (kons. 4,3 mld. USD; historický růst na grafu níže). Jeho provozní marže se nadále zlepšuje a segment se tak blíží k profitabilitě díky zlepšujícím se výnosům/úsporám z rozsahu. Proti předešlému kvartálu se zvedla o 12 p.b. na -12 %.

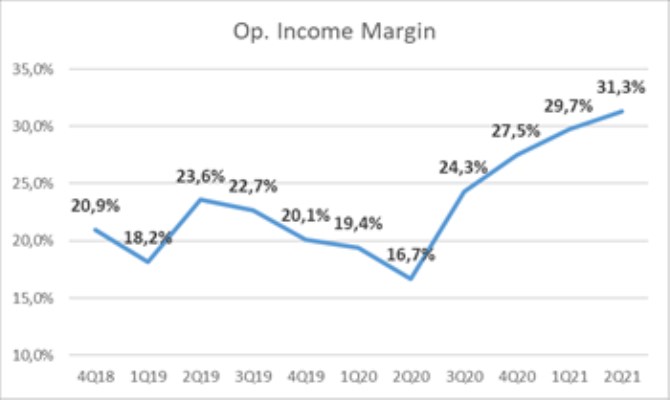

Když už je řeč o profitabilitě cloudu, provozní marži celé společnosti se posunula až na 31,3 % (graf níže). Jedná se o nová historická maxima a o téměř dvoubodový mezikvartální růst. Zajisté má na tom zásluhu také změna účetních postupů, kdy Alphabet prodloužil odhadovanou životnost svých serverů a tedy snížil odpisy. I když s tím trh dopředu počítal, takto dobrý výsledek nečekal, jelikož predikce se pohybovaly jen kolem 26 %. Čistý zisk na akcii skočil na 27,3 USD (+170 % yoy) při konsensu nižším o více než 8 USD.

Tržní pesimismus posledních dvou dnů se snad začal konečně lámat a sadu skvělých čísel oceňují akcie 4% růstem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz