Devizové trhy obětním beránkem špatného sentimentu

Minulý týden byl ve znamení zvratu sentimentu na většině finančních trhů. Výjimkou byly ty devizové. Zatímco většina trhů po zhoršení nálady a výprodejů rizikových aktiv ve prospěch těch bezpečných v dalších dnech otočila a tyto ztráty odmazala, na devizových trzích se tento obrat nekonal. Koruna i ostatní procyklické měny se sice nyní obchodují se slevou, v následujících měsících by se ale měly navrátit na cestu k ziskům.

Prázdninové obchodování se zatím nese ve znamení vyšší averze k riziku, která kulminovala začátkem minulého týdne. Strach z varianty delta znamenal výprodej jak na akciových trzích, tak i na těch komoditních, dluhopisových, kryptoměnových nebo devizových. Všechny zmíněné, vyjma těch devizových, tyto předchozí ztráty již smazaly a například americké akciové indexy od té doby dokonce vytvořily nová historická maxima.

Ač v první polovině tohoto týdne nálada nebyla tak optimistická jako ve druhé toho předchozího, je evidentní, že se tržní sentiment zlepšil. Fear and Greed index se sice stále pohybuje v oblasti strachu na hodnotě 32 bodů ze sta, oproti 17 bodům z minulého týdne však sledujeme výrazné zlepšení. Vzhledem k nižším počtům hospitalizovaných navzdory vysokým denním nárůstům nakažených se snižuje riziko zavedení přísných restriktivních opatření proti šíření viru, než tomu bylo v průběhu předchozích vln, kdy byly počty očkovaných obyvatel jednotlivých zemí markantně nižší. Je tedy velmi nepravděpodobné, že by aktuální zhoršení tržní nálady mělo znamenat počátek dlouhodobých výprodejů namísto jedné z několika korekcí, kterých jsme za poslední rok v rámci býčího trendu mohli sledovat.

Vakcinace v pokročilé fázi, kdy poměr očkovaných obyvatel dané země dosahuje třetiny až poloviny její celkové populace, je něco, čím se dnes mohou chlubit převážně vyspělé země. To je pro ně samozřejmě dobrou zprávou. Pokud by ale jakákoliv vyspělá země dosáhla kolektivní imunity, neznamená to, že má vyhráno. Problém narušených dodavatelských řetězců totiž může trvat mnohem déle, než se předpokládá. Tento problém je jedním z hlavních důvodů vyšší inflace. Některé centrální banky tvrdí, že se jedná o tranzitorní inflaci, která nemá vliv na nastavení jejich měnové politiky. Pokud by ale tento problém přetrvával déle, než se některé měnové autority domnívají, budeme velmi pravděpodobně svědky pokračujícího období přestřelování inflačních cílů některých centrálních bank.

Zásadní proměnnou zde bude hrát kolektivní imunita v rámci celého světa.

Do té doby, než nové varianty přestanou mít ničivé důsledky na životy a ekonomiky zemí hlavních exportérů důležitých součástek a komodit v rámci rozvojových zemí náchylných k dalším lockdownům, zůstanou dodavatelské řetězce narušeny a s tím zde zůstanou i cenové tlaky na tyto artikly. Vzhledem k počtu plně naočkovaných obyvatel světa a uplynulému času od vyvinutí a schválení prvních vakcín se dá očekávat, že se tohoto problému jen tak nezbavíme. Čím déle bude tato situace přetrvávat a čím déle budou centrální banky tvrdit, že se jedná o tranzitorní inflaci, tím méně budou trhy těmto tvrzením věřit, což by mohlo mít výrazný dopad na vývoj inflačních očekávání. Na ty už ale centrální banky reagovat musí a některé z nich tak činí již nyní, když svůj postoj k nastavení měnové politiky otáčí ve směru jejího utahování.

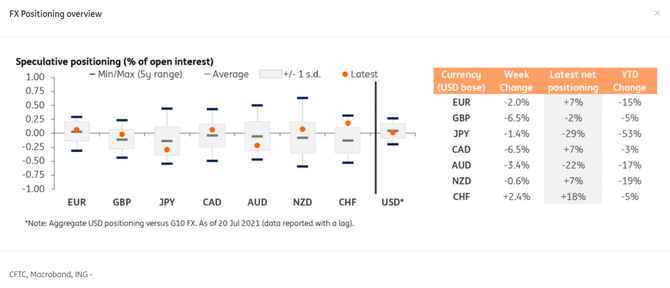

Na devizových trzích jsme v posledních dvou měsících v prostředí posilujícího dolaru, který si připisuje zisky jak vůči euru, tak vůči rizikovým měnám. Hlavním podnětem k tomu bylo červnové zasedání amerického Fedu, ale také nedostatek impulzů k otočení tohoto trendu ze strany eura, které holubičí ECB nijak nepodpořila. Zvýšená riziková averze pak také z definice napomáhá rezervní měně. Znamená to tedy, že by dolar měl prudce posilovat i nadále?

Ne zcela jistě. Fakt, že odeznění hlavní fáze strachu, která na trhy dolehla minulé pondělí, nebyl spojen se zlepšením nálady na devizových trzích, neznamená, že se nálada nezlepší v blízké budoucnosti. Devizové trhy nyní vyčkávají na dnešní zasedání americké centrální banky, od které se očekává další naznačení ohledně postoje a načasování redukce tempa nákupů aktiv. Tapering ale bude s největší pravděpodobností hlavním tématem až na srpnovém sympóziu v Jackson Hole a dnešní zasedání Fedu nepřinese žádné zásadní novinky. Přesun prostředků do zelených bankovek, který sledujeme v posledních týdnech, je v souladu s posledním reportem Komise pro obchodování s komoditními futures. Její COT report ukazuje, že se čisté dolarové pozice poprvé od příchodu pandemie dostaly do plusu.

Problémy s variantou delta ale měly za důsledek i oddalování sázek na zvyšování amerických úrokových sazeb. To vyústilo v posun reálných sazeb do silně negativního teritoria, když o inflaci očištěné desetileté dluhopisy (TIPS) nabízí úrok -1,13 %. To rozhodně není nic, co by mělo výrazně podporovat posilování amerického dolaru. Do té doby, než se s aktuální vlnou koronaviru vypořádají emerging ekonomiky s nízkou mírou naočkovaných obyvatel, bude mít ale dolar z tohoto titulu jistou protekci proti značnému oslabení. Americké měně nepomohla včerejší data ohledně zakázek na zboží dlouhodobé spotřeby, které meziměsíčně rostly o 0,8 %, když trh očekával 2,1% růst. Výsledek červnové CB spotřebitelské důvěry pak dopadl výrazně nad tržní očekávání. Kurz dolaru na tato data nijak zásadně nereagoval a tak si počkejme na dnešní zasedání Federálního rezervního systému.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.

David Jansa

Vystudoval obor finance na Fakultě financí a účetnictví VŠE. V rámci zahraničních pobytů studoval rok a půl v USA na Arizona State University a ve Wisconsinu. Jako proprietary trader se specializuje na obchodování na devizovém trhu, investice do komodit, akcií a ETF. Mezi jeho záliby patří cestování, sport, a kresba.

Roklen

Investiční skupina Roklen propojuje finanční svět s moderními technologiemi. Provozuje ekonomický portál Roklen24, online směnárnu měn RoklenFx a crowdfundingovou platformu Fundlift spojující rostoucí firmy s investory.

Více informací na https://www.roklen.cz/roklenfx/.

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz