Kdy budu mít nárok na důchod a jak vysoký bude? Informativní důchodová aplikace ČSSZ IDA Vám to vypočítá

Poprvé v historii mají šanci i mladší než předdůchodové ročníky získat online aktuální informaci o svých důchodech. Informativní důchodová aplikace (IDA) je nová online služba ePortálu České správy sociálního zabezpečení, která pojištěncům poskytne přehlednou a srozumitelnou informaci ohledně jejich dosud evidovaného počtu let důchodového pojištění. Jedinečnost nové služby IDA spočívá především v zodpovězení základních otázek, tj. zda jsou v databázi ČSSZ evidovány všechny informace, zda budou mít nárok na starobní důchod, odkdy a jak vysoký by mohl být. Aktuálně probíhá testování služby IDA širokou veřejností.

Podívejte se také: Důchody 2022 se nejspíš zvýší o 300 Kč nad běžnou valorizaci.

IDA tak pomůže splnit požadavky na transparentnost a srozumitelnost důchodů. „Důchodová kalkulačka je součástí námi předložené reformy. Slíbili jsme, že lidé budou mít potřebné informace o svých důchodech kdykoli po ruce. A nyní mají lidé poprvé v ruce nástroj, s jehož pomocí na jednom místě získají informace o stavu svých současných nebo budoucích důchodů,“ vyzdvihuje ministryně práce a sociálních věcí Jana Maláčová (ČSSD). „Především pomůže lidem v produktivním věku 30 a více let, kteří už mají něco odpracováno a chtějí mít přehled do budoucna,“ dodává ministryně.

„Nová on-line důchodová kalkulačka je určena pro všechny pojištěnce v produktivním věku. K přístupu je nutná pouze elektronická identita,“ říká František Boháček, ústřední ředitel ČSSZ. Ztotožnění uživatele sama ČSSZ neprovádí, ale využívá Národní bod pro identifikaci a autentizaci, který nabízí poměrně širokou škálu možností, jak se v elektronickém světě identifikovat, například prostřednictvím datové schránky, přes bankovní identitu nebo eObčanku. „Odhad výše starobního důchodu u pojištěnců, kteří jsou v produktivním věku, je proveden z údajů o dobách pojištění a vyměřovacích základech, které má ČSSZ ve své evidenci,“ doplňuje František Boháček.

Co je hlavním cílem služby IDA?

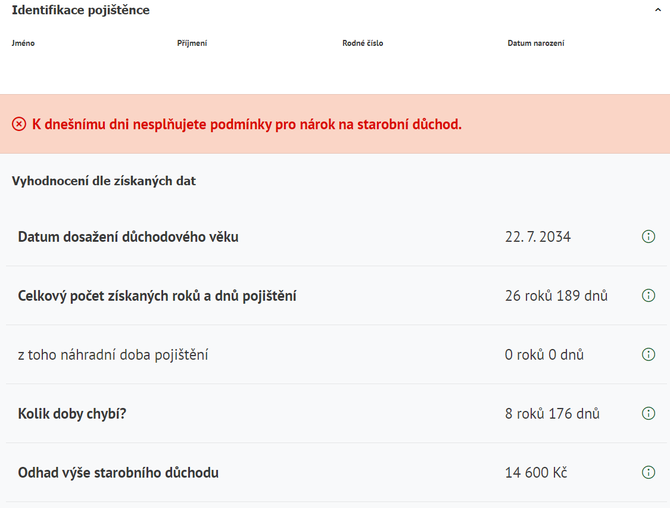

Díky této službě teď jednoduše a rychle každý pojištěnec zjistí, co ještě musí splnit pro nárok na starobní důchod, tj. zejména kolik let mu ještě chybí do dosažení důchodového věku nebo pro získání potřebné doby pojištění. K zodpovězení všech těchto otázek využívá IDA údajů o dobách pojištění uložených v evidenci ČSSZ. Některé informace o chybějících dobách pojištění lze také doplnit přímo pojištěncem, ty jsou využity pouze jednorázově a nejsou ukládány v evidenci ČSSZ. Služba IDA také poskytne informaci, jak vysoký by mohl starobní důchod pojištěnce být, pokud by do dosažení důchodového věku pracoval, a to s ohledem na jeho získané roky pojištění, dosavadní výdělky a počet vyloučených dnů.

Proč je dobré službu IDA používat?

ČSSZ novým projektem reaguje na poměrně velkou poptávku lidí v produktivním věku, kteří se zajímají o své důchodové nároky s dostatečným předstihem.

Pro koho je určena služba IDA?

Služba IDA je určena každému pojištěnci, který dosáhl alespoň věku 19 let

a zároveň získal alespoň 1 rok placeného pojištění. IDA pracuje zásadně s údaji obsaženými v evidenci ČSSZ, doplnit chybějící doby umožňuje pouze u těch dob pojištění, kterými ČSSZ nemusí disponovat a zároveň jde o doby, k nimž má každý pojištěnec příslušné doklady – jde o dobu studia na střední, vyšší odborné či vysoké škole, dobu vojenské nebo civilní služby, poslední dva roky výdělečné činnosti a v neposlední řadě dobu péče o dítě do čtyř let jeho věku, která je u žen dosazena službou automatizovaně po zadání data narození dítěte. Cílem služby IDA je poskytnout uživateli informace týkající se jeho důchodových nároků s maximálním využitím dat uložených v databázi ČSSZ a s minimalizací požadavků na doplnění či úpravy ze strany uživatele. To vše proto, aby takto poskytnutá informace byla co nejautentičtější. Jak službu jednoduše použít, se dozvíte ve videu, které najdete na ePortálu ČSSZ.

Jak přesné údaje ze služby IDA získáme?

Služba IDA neprovádí výpočet výše starobního důchodu do budoucna. Pracuje s informacemi o dosavadních výdělcích a získaných dobách pojištění konkrétního pojištěnce. Na základě takto získaných údajů a predikce ekonomické aktivity pojištěnce až do dosažení důchodového věku stanoví přibližnou hodnotu důchodového nároku vyjádřenou v současné hodnotě peněz v aktuálním okamžiku. Výpočet záměrně nezahrnuje budoucí valorizace důchodů ani inflaci a další faktory. Tyto faktory mohou být pro pojištěnce značně matoucí, pokud nebude mít současně k dispozici informaci, jaká bude reálná hodnota finančních prostředků například za 20 let. Díky tomu, že IDA ukáže, jak by mohla v daný okamžik vypadat výše starobního důchodu v současné hodnotě peněz, si může člověk lépe představit, o jakou částku se sníží jeho měsíční příjem oproti dosavadní mzdě či platu, a vyhodnotit, jak se nejlépe připravit na pokles příjmů v důsledku přechodu do starobního důchodu. Služba má jednoduchý design, který zaručí snadnou orientaci v zobrazovaných údajích týkajících se budoucích důchodových nároků.

Proč lze službu IDA spustit pouze po přihlášení elektronickou identitou?

Služba pracuje s konkrétními údaji konkrétního pojištěnce. Tyto údaje jsou velmi detailní a je třeba zajistit jejich ochranu. Poskytnout tyto údaje je proto možné pouze pojištěnci, kterého se týkají. ČSSZ pracuje se standardními nástroji eGovernmentu a pro elektronickou identifikaci proto využívá elektronickou identitu, která garantuje, že informace jsou poskytovány konkrétnímu pojištěnci.

Více informací naleznete v přiloženém dokumentu „IDA_otázky a odpovědi (PDF 443,94 kB)“.

QR kód s odkazem na službu IDA

Informativní důchodová aplikace České správy sociálního zabezpečení

Co je hlavním cílem služby IDA? (Resp. proč mám službu IDA používat?)

IDA je nová služba ePortálu ČSSZ, která poskytne odpovědi na základní otázky snad každého z nás: zda budu mít nárok na starobní důchod, odkdy a jak vysoký by mohl být. Zároveň odpoví i na otázku, co ještě musím splnit pro nárok na starobní důchod, tj. zejména kolik let mi chybí k dosažení důchodového věku nebo pro získání potřebné doby pojištění. K zodpovězení všech těchto otázek využívá IDA údajů o dobách pojištění a vyměřovacích základech (včetně vyloučených dob) uložených v evidenci ČSSZ. Vyloučená doba je tzv. sociální událost bez výdělku, např. doba dočasné pracovní neschopnosti, doba pobírání invalidního důchodu pro invaliditu třetího stupně, doba péče o dítě do 4 let věku nebo péče o závislou osobu aj. Účelem je, aby se ekonomicky aktivní generace do budoucnosti zajistily a nespoléhaly pouze na stát, resp. na starobní důchod. Služba IDA nabádá k ekonomickému jednání. Je to taková důchodová kalkulačka pro každého.

Jak se mohu ke službě IDA přihlásit/zaregistrovat?

Jak službu jednoduše použít, se dozvíte na ePortálu ČSSZ. Pro využití online služeb ePortálu ČSSZ je třeba se přihlásit. Identifikace přihlášením zaručuje, že konkrétní osobě jsou přístupné konkrétní služby s jejími osobními údaji. (Práce s tiskopisy nevyžaduje přihlášení do ePortálu ČSSZ.) Přihlášení prostřednictvím eIdentity je určeno pro fyzické osoby. Pro úspěšné ověření je nutné zadat souhlas s poskytnutím následujících údajů: příjmení, jméno, datum narození, místo narození. Vyberete si způsob přihlášení. Doporučujeme eIdentitu. Přihlášení je možné také přes datovou schránku.

Je používání služby IDA bezpečné (v systému jsou nahrány osobní údaje)?

Používání služby IDA je bezpečné. Služba IDA se spouští v prostředí ePortálu ČSSZ. Protože pracuje s osobními údaji pojištěnců, je přístupná pouze těm lidem, kteří disponují tzv. elektronickou identitou. Ta obecně zaručuje, že v prostředí internetu dojde ke ztotožnění občana bez jeho osobní přítomnosti na úřadě. Ztotožnění sama ČSSZ neprovádí, ale využívá Národní bod pro identifikaci a autentizaci, který nabízí poměrně širokou škálu možností, jak se v elektronickém světě identifikovat. Využít lze např. bankovní identitu, kdy jsou pro přihlášení na ePortál použity přihlašovací údaje do internetového bankovnictví, stejně jako by se občan přihlašoval do své banky.

Jaké nové údaje mi služba IDA poskytne?

Jedinečnost nové služby IDA spočívá především v zodpovězení základních otázek uživatele služby, tj. zda jsou v jeho informativním osobním listu důchodového pojištění evidovány všechny informace o pojištění. Služba umožňuje i vložení vybraných náhradních dob pojištění či dob zaměstnání nebo výkonu samostatné výdělečné činnosti, které ČSSZ dosud nemá ve své evidenci. Pojištěncem doplněné informace jsou však využity pouze jednorázově pro zadanou službu a nejsou ukládány v evidenci ČSSZ. Cílem je ukázat informaci o celkové době pojištění a odhad výše starobního důchodu maximálně reálně.

Od kolika let je možné službu IDA využívat?

Služba IDA je určena všem pojištěncům od 19 let, resp. po získání alespoň jednoho roku důchodového pojištění. Především je však určena pojištěncům v produktivním věku, tj. 30 a více let.

Uvádí služba IDA údaj o možném odchodu do předčasného důchodu?

Aplikace vypočte důchodový věk s ohledem na pohlaví a v případě ženy s ohledem na počet vychovaných dětí. Neuvádí datum, kdy může jít pojištěnec do předčasného starobního důchodu, ani k jakému datu získal potřebnou dobu pojištění. Nárok na starobní důchod nevzniká pouze splněním jedné ze dvou zákonem stanovených podmínek, ale až splněním obou podmínek. Pokud někdo získá 35 let pojištění ve svých 55 letech, i tak mu nárok na starobní důchod vznikne až dosažením jeho důchodového věku.

Proč je možné zažádat o započtení doby péče o dítě, tedy doby mateřské a rodičovské dovolené, až před odchodem do důchodu? Proč se musí v Informativní důchodové aplikaci vyplňovat údaje o dětech, když jinak všechny údaje systém má?

Údaj o počtu vychovaných dětí je jedním z údajů, které ČSSZ obvykle ve své evidenci nemá. Takovou „chybějící“ dobou je též doba učení či studia na střední nebo vysoké škole a u mužů doba vojenské či civilní služby. Informaci o počtu vychovaných dětí vyplní pouze ženy (automaticky je přednastavena hodnota 0), v případě mužů je výpočet proveden ihned. Uvedený údaj je podstatný jak pro určení ženina důchodového věku, tak pro hodnocení doby péče o dítě do 4 let věku jako doby důchodového pojištění.

Započítává se doba studia do potřebné doby pojištění pro odchod do starobního důchodu? A má studium vliv na výši starobního důchodu? Hraje roli, v jakém roce jsem školu studoval?

Studium před rokem 2010 se považuje většinou za tzv. náhradní dobu pojištění. To znamená, že za tuto dobu sice není nikým placeno sociální pojištění, ale přesto se tato doba bere v potaz pro nárok na starobní důchod i při jeho výpočtu. Je však velmi důležité, v jaké době studium probíhalo. Studenti po 31. prosinci 2009 podle současné právní úpravy své studium jako náhradní dobu pojištění hodnoceno mít nebudou. Studium před rokem 2010 není nicméně hodnoceno vždy v plném rozsahu, po 18. roce věku pojištěnce lze hodnotit jako náhradní dobu pojištění maximálně 6 let takového studia.

Jsou v evidenci ČSSZ, resp. ve službě IDA, obsaženy i údaje z posledního roku pojištění? Ve většině případů jsou v evidenci ČSSZ všechny údaje o dobách zaměstnání nebo samostatné výdělečné činnosti. V případě, kdy údaje z posledního roku pojištění chybí, umožní služba IDA pojištěnci si je vložit, a to o posledních 2 letech pojištění, tj. o zaměstnání nebo samostatné výdělečné činnosti. Vzhledem k tomu, že výše zmíněné údaje mají vliv na splnění podmínky nároku na starobní důchod a jeho výši, je nutné si je do služby IDA samostatně vložit, aby byl odhad výše starobního důchodu proveden přesněji. Jiné doby pojištění však není možné vkládat. Pokud nejsou nějaké další údaje z minulých zaměstnání obsaženy ve službě IDA (tzn. nejsou v evidenci ČSSZ), doporučujeme obrátit se na místně příslušnou OSSZ pro poskytnutí rady, jak chybějící doby do evidence ČSSZ doložit a na základě jakých podkladů.

Za jakých předpokladů je možné dosáhnout na částku, která se teď v aplikaci zobrazuje? Jaké parametry vstupují do výpočtu měsíčního důchodu? Jde o současnou, nebo budoucí hodnotu peněz?

Výpočet odhadu starobního důchodu je proveden v aktuálním roce používání této služby, a to s ohledem na parametry výpočtu důchodu v tomto roce. Pokud tedy použijete službu IDA v roce 2021, je proveden odhad výpočtu důchodu pro rok 2021. Při výpočtu se vychází z předpokladu, že až do dosažení důchodového věku bude pojištěnec pracovat/vykonávat samostatnou výdělečnou činnost, odhad výše důchodu pak nezohledňuje budoucí výdělky nebo vyloučené doby. V případě, kdy bude pojištěnec používat službu IDA v pravidelných ročních intervalech, bude se měnit i hodnota odhadu výše starobního důchodu, a to právě s ohledem na výdělky, kterých před jeho prováděním dosáhl. Vzhledem k právní úpravě důchodového pojištění lze nicméně ve většině případů garantovat, že tato odhadovaná výše starobního důchodu bude minimální hodnotou, kterou bude pojištěnec v budoucnu pobírat.

Jak bude služba IDA reflektovat vývoj inflace a změny dalších faktorů? A jak bude reagovat na důchodové reformy, které se připravují?

Služba IDA pracuje vždy s aktuálně platnými parametry určenými pro výpočet starobního důchodu pro rok, kdy se pojištěnec na službu dívá. Odhad výše důchodu je proveden zjednodušeně řečeno tak, že tzv. výpočtový základ čili částka odvíjející se od dosahovaných příjmů vychází z údajů obsažených v evidenci ČSSZ, případně doplněných pojištěncem za poslední dva roky zaměstnání či samostatné výdělečné činnosti. V rámci těchto podkladů se počítá jak s dobou pojištění, tak s dosahovanými výdělky (vyměřovacími základy) a vyloučenou dobou. K celkové době pojištění získané pojištěncem k datu použití služby se přičtou roky, které mu zbývají do dosažení důchodového věku, a výsledkem je tak částka důchodu ve výši, jako by všechny podmínky pro nárok na důchod pojištěnec splnil ke dni užití služby. U dopočtené doby se přitom vychází z předpokladu, že se bude v budoucnu jednat o dobu důchodového pojištění.

Jaké další služby kromě služby IDA ePortál ČSSZ nabízí?

Po přihlášení do ePortálu lze vyplnit a odeslat ČSSZ tiskopisy, požádat o informativní osobní list důchodového pojištění apod. Můžete využívat všech služeb ePortálu, např. provádět výpočet starobního důchodu, pokud jste v předdůchodovém věku. Přihlášený pojištěnec si může zkontrolovat, zda jej zaměstnavatel přihlásil k nemocenskému pojištění, získat přehled svých dočasných pracovních neschopností apod. Výhodou přihlášení do ePortálu ČSSZ je nejen přímé odeslání vyplněných tiskopisů ČSSZ (nemusíte tedy tiskopis tisknout, podepisovat a odeslat či odnést na ČSSZ/OSSZ), ale také skutečnost, že se v daných tiskopisech/formulářích automaticky předvyplní vaše údaje. Zároveň v případě důchodových služeb jsou předvyplněny informace o dobách pojištění, dosažených výdělcích a počtu vyloučených dob, které má ČSSZ v evidenci.

Slovník základních pojmů

Podmínky nároku na starobní důchod z důchodového pojištění a způsob stanovení jeho výše upravuje zákon č. 155/1995 Sb., o důchodovém pojištění (dále jen „ZDP“).

Doba pojištění

Doba účasti na pojištění osob uvedených v § 5 odst. 1 a 4 ZDP. Pojištěna je pak např. osoba z důvodu výkonu výdělečné činností jako zaměstnanec nebo OSVČ.

Důchodový věk je datum vzniku nároku na odchod do starobního důchodu stanovený dle § 32 ZDP.

Informativní osobní list důchodového pojištění (IOLDP)

Pojištěnci mohou požádat Českou správu sociálního zabezpečení (Odbor správy údajové základny) o výpis dob pojištění z evidence ČSSZ, konkrétně o zaslání informativního osobního listu důchodového pojištění (dále jen „informativní list“). Tento informativní list obsahuje přehled dob důchodového pojištění, případně náhradních dob pojištění, uložených v evidenci ČSSZ a za dobu od roku 1986 obsahuje i přehled vyměřovacích základů a vyloučených dob, včetně celkového součtu evidované doby a součtu náhradních dob. Informativní list dále obsahuje přehled a celkový počet neevidovaných dob, které chybí mezi prvním nárokovým dokladem a posledním nárokovým dokladem evidovaným v ČSSZ, příp. bezprostředně předcházejícím kalendářním rokem před rokem aktuálního vyhotovení IOLDP.

Koeficient nárůstu vyměřovacího základu

Koeficient nárůstu představuje „zreálnění“ příjmů dosahovaných v minulosti na stav co nejvíce se blížící roku přiznání důchodu. Hodnoty koeficientu nárůstu jsou různé pro jednotlivé roky rozhodného období, ale i pro stejné roky rozhodného období s odlišným rokem přiznání důchodu. Nejnižší možná hodnota je 1 a použije se vždy za kalendářní rok přiznání důchodu a za rok předchozí, tzn., že za tyto roky se tak použijí skutečné, neupravené roční vyměřovací základy.

Maximální vyměřovací základ (VZ)

Při stanovení procentní výměry důchodu se od roku 2008 započítává nejvýše maximální VZ.

Minimální doba pojištění pro starobní důchod

Pro nárok na obecný starobní důchod musí být splněny dvě obecné podmínky, a to získání potřebné doby pojištění a dosažení důchodového věku. Základní délku potřebné doby pojištění upravuje § 29 odst. 1 ZDP. Do celkové doby pojištění se přitom započítávají jak samotné doby povinného pojištění, tak i náhradní doby pojištění. Minimální potřebná doba pojištění je odvozena od roku, kdy žadatel dosáhnul důchodového věku (dle § 32 ZDP).

Minimální výše starobního důchodu

Minimální výše procentní výměry důchodu činí podle zákona o důchodovém pojištění 770 Kč. K procentní výměře důchodu náleží ještě základní výměra, která je stejná pro všechny důchody a v roce 2021 činí 3 550 Kč. Minimální měsíční výše důchodu přiznaného v roce 2021 tedy činí celkem 4 310 Kč.

Náhradní doby pojištění

Období, kdy z vážných, společensky uznávaných důvodů není vykonávána výdělečná činnost a přesto je tato doba hodnocena (byť často v kráceném rozsahu) jako doba, za níž bylo pojistné uhrazeno. Výčet všech náhradních dob pojištění je obsažen v § 5 odst. 2 a § 102 odst. 3 až 5 ZDP, jedná se např. o dobu vedení v evidenci Úřadu Práce České republiky (doba vedení v této evidenci, po kterou nebyly vypláceny dávky v nezaměstnanosti, se hodnotí v rozsahu nejvýše tří roků zjišťovaných zpětně ode dne vzniku nároku na důchod; přitom dobu evidence před 55. rokem věku pojištěnce do ní lze započítat jen v rozsahu jednoho roku), o dobu studia do 31. 12. 2009, pobírání invalidního důchodu pro invaliditu třetího stupně či péče o dítě/osobu závislou.

Neevidovaná doba

Výpis z důchodového konta umožňuje s předstihem řešit situace, kdy se v přehledu objeví takzvaná doba neevidovaná, tedy období, ke kterým ČSSZ nemá žádný doklad. V tom případě, můžete chybějící doby pojištění doložit ČSSZ dokumenty, které máte sami k dispozici.

Osobní vyměřovací základ (OVZ)

OVZ představuje průměrný měsíční příjem, kterého osoba dosáhla v rozhodném období a stanoví se tak, že se koeficient 30,4167 vynásobí zlomkem, v jehož čitateli je roční úhrn vyměřovacích základů dosažených v rozhodném období a ve jmenovateli je součet všech kalendářních dnů rozhodného období. Jsou-li v rozhodném období vyloučené doby, snižuje se o ně počet kalendářních dnů připadajících do rozhodného období.

Procentní výměra důchodu

Procentní výměra důchodu se stanoví z výpočtového základu procentní sazbou odpovídající délce doby pojištění (tj. 1,5 % x počet let celkové doby pojištění). Procentní výměra může být snížena za dobu předčasnosti nebo zvýšena za dobu tzv. přesluhování.

Průměrná mzda

Za průměrnou mzdu je dle § 15 odst. 4 ZDP považována částka, která je vypočtena jako součin všeobecného vyměřovacího základu za kalendářní rok, který o dva předchází kalendářnímu roku, pro která se průměrná mzda zjišťuje a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu. Současně je stanoveno pravidlo, že průměrná mzda za kalendářní rok nesmí být nižší než průměrná mzda stanovená pro bezprostředně předcházející kalendářní rok.

Průměrná mzda v České republice

Průměrná mzda v ČR představuje statický údaj udávaný pravidelně Českým statistickým úřadem, který vyjadřuje výši průměrné měsíční mzdy zaměstnance v národním hospodářství.

Předčasnost

Výše procentní výměry předčasného starobního důchodu činí za každý celý rok pojištění 1,5 % výpočtového základu měsíčně. Takto stanovená výše se ale snižuje za každých i započatých 90 kalendářních dnů z doby ode dne přiznání důchodu do dosažení důchodového věku o:

0,9 % výpočtového základu za období prvních 360 kalendářních dnů

1,2 % výpočtového základu za období od 361. kalendářního dne do 720. kalendářního dne 1,5 % výpočtového základu za období od 721. kalendářního dne.

Příklad: Muž, nar. 1. 12. 1957, důchodového věku 63 let a 8 měsíců dosáhne 1. 8. 2021. K 1. 1. 2021, tj. o osm měsíců dříve, odejde do předčasného starobního důchodu (tj. přesně o 212 dnů před dosažením důchodového věku, tedy 3 započaté devadesátidenní úseky). Za 212 dnů „předčasnosti“ se sazba procentní výměry důchodu snižuje o 2,7 % výpočtového základu (3 x 0,9 %).

Předčasný starobní důchod

Předčasný starobní důchod dle § 31 ZDP nabízí pojištěnci možnost odejít do starobního důchodu před dosažením důchodového věku. Podmínkou nároku na něj je získání potřebné (minimální) doby pojištění, a to v rozsahu potřebném pro nárok na řádný starobní důchod (viz tabulka výše). Pojištěnci je důchod přiznán, pokud mu do dosažení důchodového věku ode dne, od něhož se starobní důchod přiznává, chybí nejvýše 3 roky. Pokud je důchodový věk pojištěnce vyšší jak 63 let, vznikne mu nárok na předčasný starobní důchod, pokud dosáhnul alespoň věku 60 let a chybí mu do dosažení důchodového věku nejvýše 5 roků. Předčasný starobní důchod nelze přiznat zpětně; tento důchod může být přiznán nejdříve ode dne podání žádosti o tento důchod.

Příklad: Muž narozený 2. 2. 1960, jehož důchodový věk činí 64 let a 2 měsíce, mohl požádat o přiznání předčasného starobního důchodu nejdříve od 2. 2. 2020, tj. 60 letech. Protože důchodového věku dosáhne po roce 2018 (2. 4. 2024) musí pro vznik nároku získat alespoň 35 let doby pojištění.

Přesluhování

Výkon výdělečné činnosti (např. jako zaměstnanec nebo OSVČ) po dosažení důchodového věku pojištěnce, který v této době nepobíral starobní důchod. Za výkon výdělečné činnosti pro účely přesluhování se považuje pouze taková činnost, která zakládá účast na důchodovém pojištění. Do této doby se přitom nezahrnují dny pracovního volna bez náhrady příjmu či neomluvené nepřítomnosti v práci a dále doby uvedené v § 16 odst. 4 ZDP (např. doba dočasné pracovní neschopnosti). Procentní výměra důchodu se v takovém případě zvyšuje o 1,5 % za každých celých 90 dní výkonu výdělečné činností po vzniku nároku na starobní důchod.

Redukční hranice

Pro účely určování výše dávky důchodového pojištění se berou v potaz veškeré příjmy pojištěnce (hrubé výdělky a vyměřovací základ pro placení pojistného), vyšší příjmy se však zohledňují jen v omezeném rozsahu, a to použitím tzv. redukčních hranic. Výše redukčních hranic je zákonem stanovená a každoročně se mění v závislosti na výši průměrné mzdy.

Roční vyměřovací základ

Úhrn vyměřovacích základů (hrubých příjmů) za kalendářní rok vynásobený příslušným koeficientem nárůstu všeobecného vyměřovacího základu. Úhrn vyměřovacích základů pojištěnce za jednotlivý kalendářní rok po roce 2007 nesmí být vyšší než maximální VZ pro pojistné stanovený pro tento rok.

Rozhodné období

Období od roku 1986 do konce kalendářního roku předcházejícího roku přiznání důchodu, v němž se zjišťují příjmy dosažené výdělečnou činností a vyloučené doby pro účely stanovení OVZ/výpočtového základu.

Starobní důchod

Pro nárok na řádný starobní důchod dle § 29 odst. 1 ZDP musí být splněny dvě obecné podmínky, a to získání potřebné doby pojištění a dosažení důchodového věku dle § 32 ZDP.

Vyloučené doby

Jedná se o doby, po které nebyla vykonávána výdělečná činnost z důvodu trvání některé z překážek uvedených v § 16 odst. 4 ZDP (např. doba pracovní neschopnosti, ošetřování člena domácnosti, doba péče o dítě, osobu závislou, doba nezaměstnanosti či pobírání tzv. předdůchodu).

Vyměřovací základ

Hrubý příjem (výdělek) zaměstnance pro odvod pojistného dosažený v příslušném kalendářním roce (u zaměstnanců), nebo roční vyměřovací základ pro stanovení pojistného (u osob samostatně výdělečně činných nebo osob dobrovolně účastných důchodového pojištění), případně úhrn výdělku a vyměřovacího základu. Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují. Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.

Výpočtový základ

OVZ se upraví za využití redukčních hranic uvedených v § 15 ZDP. Výše redukčních hranic se každoročně mění, a to v závislosti na výši průměrné mzdy.

Základní výměra důchodu

Stanovena zákonem ve výši 10 % z příslušné průměrné mzdy.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?