Vývoj na devizovém trhu ve 26. týdnu (28.6.-2.7.2021)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v červnu vzrostl na 62,7 z květnových 61,8 bodu

EZ - Spotřebitelské ceny v červnu předběžně vzrostly o 0,3 % m/m a 1,9 % r/r

PL - Spotřebitelské ceny v červnu předběžně vzrostly o 0,1 % m/m a 4,4 % r/r

US - V červnu bylo podle ukazatele NFP vytvořeno 850 tis. pracovních míst

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce a maloobchodní tržby (květen)

EZ - Index ekonomického sentimentu ZEW (červenec)

PL - Zasedání polské centrální banky (NBP)

US - Záznam z červnového zasedání americké centrální banky (Fed)

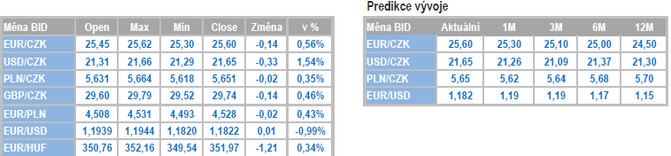

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

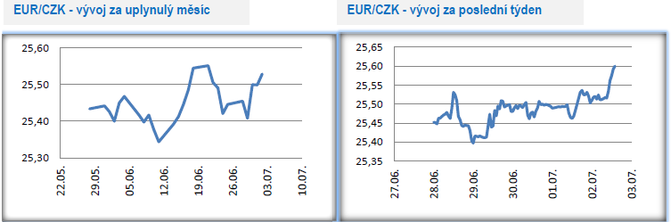

Vývoj EUR/CZK

- Koruna se vůči euru po větší část tohoto týdne pohybovala v blízkosti hladiny 25,50 CZK/EUR. V pátek však zamířila nad hladinu 25,60 CZK/EUR, což jsou nejslabší hodnoty koruny za téměř dva měsíce. Pro nadcházející týdny nelze vyloučit, že se dočkáme další korekce koruny směrem na slabší úrovně (25,70 – 25,90 CZK/EUR). I nadále platí, že současné oslabení koruny považujeme za dočasné a v nadhledu druhé poloviny letošního roku počítáme s posilováním české měny směrem k hranici 25 CZK/EUR. Rizikem tohoto scénáře je případný negativní vývoj pandemie, který by pravděpobně přibrzdil utahování měnové politiky ze strany České národní banky (ČNB).

- Červnový výsledek indexu PMI ve výrobním sektoru přinesl další nárůst na 62,7 z květnových 61,8 bodu, což je nové historické maximum tohoto indexu v ČR a vylepšený rekord z května. Celkově lze červnový vývoj ve výrobním sektoru charakterizovat jako měsícem rekordů, a to jak v pozitivním, tak i v negativním světle. Z vývoje ve výrobním sektoru v první polovině letošního roku je totiž stále jasnější, že velmi silná poptávka naráží na stále větší komplikace na nabídkové straně. Červen přinesl další růst výroby i nových zakázek, což se pozitivně promítlo i do nárůstu zaměstnanosti. Stále více podniků však nestíhá, což se v červnu odrazilo i do nejvyššího nárůstu rozpracovanosti za posledních deset let. Důvodem však není ani tak kapacitní omezení na straně firem, ale extrémní prodlevy na straně dodavatelů.

- Úzkým hrdlem výrobního sektoru jsou tak momentálně především přetrvávající problémy v dodavatelsko-odběratelských řetězcích, když dodavatelé nejsou schopni plně uspokojovat silnou poptávku. Výsledkem je extrémní tlak na růst cen vstupů, který se stále větší část podniků snaží přenášet i na své odběratele a prudce tak rostou prodejní ceny. V souhrnu tak ve výrobním sektoru dochází k velmi silné kumulaci proinflačních cenových tlaků a jedné se o velké riziko pro vývoj spotřebitelské inflace ve druhé polovině letošního roku. Aktuální situace na domácím pracovním trhu navíc vykazuje i nadále převis poptávky po pracovnících nad počtem nezaměstnaných. V horizontu nadcházejících čtvrtletí tak reálně hrozí, že se podniky začnou potýkat i se sílícími mzdovými požadavky, jako tomu bylo před nástupem pandemie.

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu oslabovala a z pondělních 21,30 CZK/USD se v pátek pohybovala nad hladinou 21,60 CZK/USD. Jedná se o nejslabší hodnoty české měny od poloviny dubna. Tyto řádky jsou zároveň psány před zveřejněním pátečních dat z amerického pracovního trhu (NFP), které na dolarové měnové páry bezpochyby přinesou vysokou volatilitu.

- Obchodování v tomto týdnu bylo z větší části o vyčkávání na páteční čísla z amerického pracovního trhu. I před tím však byly zveřejněny důležité statistiky. Spotřebitelská důvěra v červnu vzrostla na 127,3 z květnových 120,0 bodu a nachází se již těsně pod hodnotami z před začátku pandemie. Index ISM ve výrobním sektoru v červnu mírně poklesl na 60,6 z květnových 61,2 bodu, ale i nadále se drží na velmi vysokých úrovních. Silný byl i červnový údaj o tvorbě pracovních míst v soukromém sektoru podle agentury ADP (692 tis. nových pracovních míst). Zde je však vhodné připomenout, že v dubnu i v květnu byla lepší čísla ADP následně kompenzována slabší tvorbou pracovních míst v celé americké ekonomice kromě zemědělského sektoru (ukazatel NFP). V červnu to však bylo jinak. Počet nově vytvořených pracovních míst překonal s 850 tis. tržní konsenzus, avšak míra nezaměstnanosti pro změnu vzrostla na 5,9 % z květnových 5,8 %. V souhrnu však lze červnová data z pracovního trhu hodnotit přeci jen pozitivně.

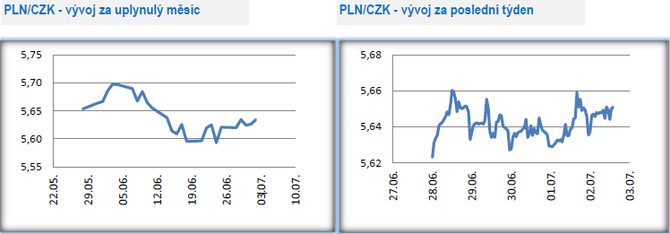

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo v širším okolí hladiny 5,65 CZK/PLN.

- Podle předběžného odhadu červnová spotřebitelská inflace v Polsku vzrostla o 0,1 % m/m a v meziročním srovnání zvolnila na 4,4 % z květnových 4,7 %. Jedná se o první zvolnění inflace poté, co v předchozích měsících spotřebitelské ceny prudce akcelerovaly. V červnu zvolnila i jádrová složka inflace, a to pravděpodobně na 3,6 % r/r, když přesné číslo zveřejní polská centrální banka (NBP) v červenci. Navzdory červnovému zpomalení inflace i nadále platí, že se inflace v Polsku nachází výrazně nad inflačním cílem NBP s 2,5 % a na tom se nic nezmění ani v nadcházejících měsících. Červnové zpomalení inflace však pravděpodobně velmi dobře poslouží NBP jako argument, aby na červencovém zasedání (8/7) ponechala výhled na nastavení měnové politiky beze změny a neodhodlala se k žádným větším akcím (centrální bankéři, kteří v rámci bankovní rady NBP volají po rychlejším utažení měnové politiky, jako je např. K. Zubelewicz, jsou v menšině). NBP totiž vzedmutí inflace z posledních měsíců i nadále vnímá jako přechodnou záležitost. Pokud se však podíváme na aktuální nastavení v polské ekonomice, tak zde máme rychlé oživení ekonomiky, nízkou nezaměstnanost, naakumulované úspory domácností za poslední rok a inflační tlaky na nabídkové i poptávkové straně. To znamená v souhrnu silné argumenty pro to, aby významně vyšší inflace přetrvávala i ve druhé polovině roku i na horizontu měnové politiky NBP. To, že ve druhé polovině roku NBP zahájí cyklus utahování měnové politiky, i nadále rozhodně nelze vyloučit, ačkoliv červencové zasedání si v tomto směru můžeme zcela jistě vyškrtnout.

- Velmi rychlé oživení polské ekonomiky ve 2. čtvrtletí v tomto týdnu signalizoval i červnový index PMI ve výrobním sektoru, jehož hodnota vzrostla na 59,4 z květnových 57,2 bodu, což je nové historické maximum. Červen přinesl pokračování trendů z minulých měsíců. Velmi silně rostou nové zakázky i výroba, což se promítá do rekordního nárůstu nedodělků. Rekordně dlouhé jsou i prodlevy v dodávkách kvůli narušeným dodavatelsko-odběratelským řetězcům. A výsledkem je i rekordní růst cen vstupů a výstupů. V návaznosti na předchozí odstavec (červnová spotřebitelská inflace Polsku) jsou ve výrobním sektoru aktuálně patrné velmi silné inflační tlaky.

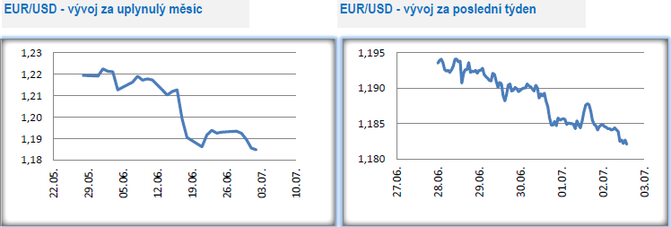

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru byl v tomto týdnu charakterizován oslabováním eura. Obchodování se z pondělních 1,194 USD/EUR přesunulo až k hladině 1,182 USD/EUR zkraje pátečního odpoledne. Tento komentář je zároveň psán zveřejněním pátečních dat z amerického pracovního trhu (NFP).

- Předběžný odhad spotřebitelské inflace v eurozóně ukázal, že v červnu došlo k meziročnímu zpomalení dynamiky na 1,9 % z květnových 2 %. Inflace se tak vrátila těsně pod cíl Evropské centrální banky (ECB). Meziroční růst jádrové složky inflace rovněž zpomalil a to na 0,9 %. Červen je zároveň prvním měsícem letošního roku, kdy inflace meziročně zvolnila. Z červnového zvolnění inflace však nemá smysl dělat nějaké významnější závěry, když důležitou roli hrál efekt statistické základny. Loni v červnu totiž již rostla cena ropy, a právě meziroční průsak cen ropy do inflace nebyl již v letošním červnu tak silný jako v dubnu či v květnu. Nic se v tomto směru nemění ani z pohledu ECB. Jádrová inflace v eurozóně se nachází pod 1 %, zatímco v zemích, kde centrální banky přikročily ke zvýšení úrokových sazeb (ČR, Maďarsko) se pohybuje kolem 3 %. A meziroční růst jádrové inflace nad 3 % se týká i USA.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz