Většina Němců a Nizozemců to neví, ale stále financují zbytek eurozóny

Hlavní ekonom francouzské investiční banky Natixis Patrick Artus se v jedné ze svých posledních analýz zaměřuje na to, kam plynou úspory a likvidita z Německa a Nizozemí. Ekonom tvrdí, že většina Němců a Nizozemců neví, že financují zbytek eurozóny. Jak tento mechanismus funguje?

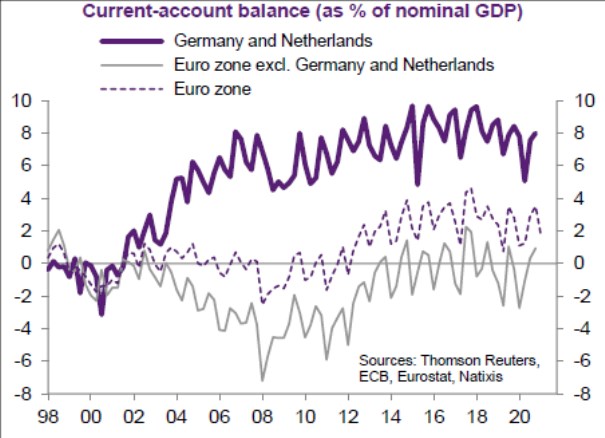

Artus poukazuje na to, že po finanční krizi roku 2008 došlo v eurozóně k významnému posunu. Do tohoto roku totiž proudily úspory z Německa a dalších zemí dosahujících vnějších přebytků do té části měnové unie, která dosahovala deficitů. Jak ale ukazuje následující graf, po finanční krizi se deficity běžných účtů zemí mimo Německa a Nizozemí začaly zmenšovat a postupně se přehouply do přebytků. Jinak řečeno, německé a nizozemské úspory související s přebytky těchto dvou zemí začaly proudit jinam. Jak píše Artus, „spontánní“ tok těchto úspor změnil směr, protože střadatelé v Německu a v Nizozemí začali mít obavy o výši dluhů a jejich splatitelnost ve zbytku eurozóny.

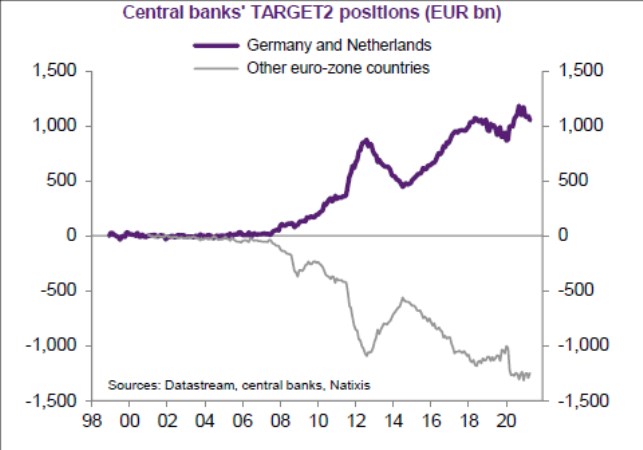

Ekonom ovšem poukazuje na to, že ačkoliv německé a nizozemské banky a finanční instituce již nejsou zdaleka tolik ochotny půjčovat svým protějškům ve zbytku eurozóny, děje se tak oklikou. V měnové unii totiž funguje systém TARGET2 propojující jednotlivé centrální banky. Pokud si pak komerční banka v jedné zemi uloží nadměrnou likviditu u své centrální banky, ta jí může půjčit jiné centrální bance a ta zase své domácí komerční bance. Následující graf ukazuje bilance, které v systému drží německá a nizozemská centrální banka na straně jedné a ostatní centrální banky na straně druhé:

Přebytky prvních dvou centrálních bank přesně odrážejí deficity těch ostatních. Což znamená, že v eurozóně probíhá intermediace likvidity směrem od Německa a Nizozemí ke zbytku měnové unie. Jak přitom ukazuje obrázek, deficity a přebytky se zvyšují.

K tomu Artus dodává, že v rámci plánu obnovy vydá Evropská komise v letech 2021–2026 dluhopisy v celkové hodnotě 800 miliard eur. Z tohoto plánu by podle ekonoma měly nejvíce těžit země, jako je Španělsko či Itálie. Dojde tak k tomu, že německé a nizozemské úspory budou použity na nákup části těchto obligací a budou tím financovat zejména investice v zemích jako Španělsko a Itálie.

Ekonom tedy uzavírá svou úvahu s tím, že němečtí a nizozemští střadatelé sice nechtějí financovat zbytek eurozóny, ale namísto toho nastoupila intermediace ve formě systému TARGET2 na straně jedné a ve formě pohledávek za Evropskou investiční bankou či Evropskou komisí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.04.2024

| Natural 95 40.3 Kč | Nafta 39.26 Kč |

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz