Japonské ponaučení

Na konci 80.

let minulého století bylo Japonsko nejrychleji rostoucí ekonomikou z vyspělých

zemí. Japonské společnosti dobývaly světové trhy a všichni předpokládali, že

takový vývoj bude i nadále pokračovat. V té době japonská ekonomika rostla

průměrným čtyřprocentním tempem, v některých letech tempo růstu atakovalo

téměř 10% hranici.

Svět takový vývoj v „Zemi

vycházejícího slunce“ vnímal jako zázrak a hledal důvody a příčiny, které by ho

objasnily. Zájem o vývoj japonské ekonomiky trvá i dnes, ale z naprosto opačného

důvodu. Co se stalo, že se ekonomický růst zastavil? A můžeme z toho vyvodit

nějaké poučení?

Původně čtyřprocentní

ekonomický růst v 80. letech minulého století se přeměnil na růst menší než

1 % a průměrná inflace klesla na 0,4 %. V roce 1995, v reakci na nepříznivý

vývoj ekonomiky, přistoupila Bank of Japan (BoJ – japonská centrální banka) k

politice nulových úrokových sazeb. Jsou tak v praxi již 25 let.

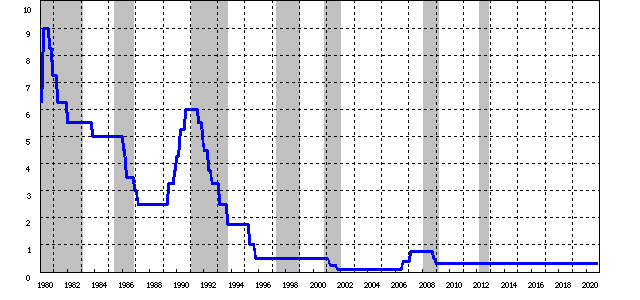

Na grafu přebraném z webové stránky Bank of Japan, který zachycuje vývoj úrokových sazeb v čase, jsou šedě podbarvená období ekonomické recese definována jako pokles HDP ve dvou po sobě jdoucích čtvrtletích.

Od poloviny 90. let 20. století až do globální finanční krize v letech 2008/2009 byly úrokové sazby jiných vyspělých zemích, na rozdíl od Japonska, nad 5 procenty, tedy v dané době na obvyklých úrovních. Ale od výše zmíněně krize i zbytek vyspělých zemí převážně funguje v režimu politiky nulových úrokových sazeb.

Spojené státy i Evropská

unie proto detailně zkoumají a hledají možnosti, jak dále postupovat, aby

jejich ekonomický vývoj nakonec nekopíroval vývoj „japonského zázraku“.

90. léta 20.

století – japonská bankovní krize

Jak jsem zmínil výše, tak

vývoj odstartovala víceletá recese. Spadly ceny akcií i nemovitostí, oba druhy

aktiv byly v té době zjevně extrémně předražené. Ceny nemovitostí tlačila

vzhůru cyklická poptávka. A aby rodiny měly finanční prostředky na nákup nemovitostí,

čerpaly hypotéky se stoletou splatností, a banky, hledající využití pro volné

finanční prostředky, je velmi ochotně poskytovaly.

Souhrn těchto několika

faktorů vyústil do finanční krize v roce 1997, která ohrozila stabilitu

japonských bank. Banky poté zpřísnily podmínky pro poskytování úvěrů a

výsledkem bylo množství bankrotů menších a středních společností, což v

důsledku spustilo recesi spojenou s deflací. BoJ se neodhodlala k dalšímu

snížení úrokových sazeb a i přes velkou podporu státu dochází k recesi.

První desetiletí 21. století a světová finanční krize

Ekonomický vývoj Japonska

se nelepšil, a tak BoJ jako první centrální banka na světě snížila v roce

2001 úrokové sazby na nulu. A použila k tomu metodu tištění peněz pod názvem kvantitativní

uvolňování. BoJ počítala s inflací blízkou nule. Jedním z faktorů

významně ovlivňující vývoj je obecně očekávaná míra inflace. V případě

Japonska byla výsledkem průměrná inflace 0,4 procenta.

V roce 2002 se stal

členem vedení Fedu Ben Bernanke, a ve svém prvním významné projevu použil výraz

„tištění peněz“. Bernanke šéfoval Fedu následně v letech 2006–2014, tedy i

při krizi 2008/2009. Během ní víceméně

vytáhl „ze šuplíku“ svůj projev z roku 2002 a popsanou metodiku

kvantitativního uvolňování (tištění peněz) použil.

Druhé

desetiletí 21. století a současnost

V roce 2020 byla primárně se Spojených státech a EU

použita stejná metodika „tištění

peněz“, dokonce ve větší míře než v letech 2008/2009. Při krizi

2008/2009 si ji USA s Evropskou unií vyzkoušely poprvé, nyní ji použily jako

ověřenou. A i když ji Bank of Japan vyzkoušela jako první, není centrální bankou s největším

využitím této metody. Ani při finanční krizi 2008/9, ani v roce 2020.

Graf z dubna 2020 je

z pobočky Fed v St. Louis a znázorňuje prudký nárůst aktiv

centrálních bank.

https://research.stlouisfed.org/publications/economic-synopses/2020/04/21/central-bank-responses-to-covid-19

V tomto desetiletí

se s politikou nulových úrokových sazeb k BoJ přidal Fed, ECB, Bank

of England či Švýcarská národní banka. ECB a Švýcarská národní banka začaly

uplatňovat i záporné úrokové sazby.

Ekonomický růst se ve všech vyspělých zemích řadu let zpomaluje, nemluvě o loňském

(krizovém) roce. Ekonomická recese byla globální, zasáhla Spojené státy, země

Evropské unie, Velkou Británii a další země. Jim všem slouží třicetiletý vývoj

japonské ekonomiky jako varování, žádná z vyspělých ekonomik tento „vzor“ nechce

kopírovat.

Na globální úrovni se změnila

měnová politika. Země dnes standardně pracují s 2% roční cílovou inflací a

centrálním bankám vadí velká odchylka oběma směry. Řadu let byla ve Spojených

státech a eurozóně inflace pod touto úrovní. Nyní tam došlo

k z jejich pohledu pozitivnímu vývoji – ke zrychlení míry inflace.

Nárůst inflace centrální banky kvitují

Ve Spojených státech koncem roku 2020 činila inflace 1,2

procenta, v březnu 2021 již činí 2,6 %. A její zpomalení lze těžko

očekávat. Největší vypovídací schopnost mají prohlášení společností o cenách

jejich výrobků. Oficiálně o nich informují například Procter & Gamble, Coca

Cola, Kimberly-Clark a další nadnárodní společnosti. Tři zmíněné společnosti

oficiálně mluví o možném zvýšení cen až ve vyšších jednotkách procent a další

společnosti je velmi pravděpodobně budou následovat. V případě globálně

působících společností se toto zdražení cen promítne po celém světě.

Mírně zrychlená inflace nebude Fedu ve střednědobém

horizontu vadit. Důkaze, je prohlášení šéfa Fedu J. Powella na loňské významné

konferenci v Jackson Hole: „…following periods when inflation has been

running persistently below 2 percent, appropriate monetary policy will likely

aim to achieve inflation moderately above 2 percent for some time.” (… v

následujících obdobích, kdy inflace bude trvale klesat pod 2 procenta, bude

příslušná měnová politika pravděpodobně po určitou dobu usilovat o dosažení

inflace mírně nad 2 procenta.“)

K podobné změně dochází i v sousedním Německu.

V roce 2020 činila německá inflace 0,4 %, nyní meziroční míra inflace dosáhla

již 2% úrovně a předpokládá se další pokračování růstu. Tomu odpovídá také

vývoj míry inflace v České republice.

Na svém zasedání 6. května 2021 Bankovní rada České národní

banky tento postoj potvrdila a úrokové sazby zůstaly beze změny. Dvoutýdenní

repo sazba (2T repo sazba) tak zůstává na 0,25 %, diskontní sazba na 0,05 % a

lombardní sazba na 1 %. Rada ale zvýšila očekávanou inflaci pro letošní rok

z 2,0 % na 2,7 %. V době zpracování článku byl znám meziroční růst

spotřebitelských cen do března 2021 a činil 2,3 procenta a dubnový odhad

analytiků činil 2,7 %. Skutečná dubnová hodnota ale je 3,1 % a pravděpodobně

dále poroste. Důvod dalšího zvýšení inflace se nabízí – některé společnosti se

budou snažit kompenzovat ztráty alespoň částečným zdražením. Majitelé

restaurací o tom již otevřeně mluví.

Investoři proto musí s pokračováním inflace počítat.

Jako obrana proti ní dlouhodobě slouží nemovitosti. Očekávané pokračování růstu bytů v České republice

nedávno zmínil analytik v oboru stavebnictví a nemovitostí společnosti

Deloitte Petr Hána.

Paralelně probíhající růst cen nemovitostí a klesající ceny

pronájmu jsou pro investory nově vstupující na trh nemovitostí nejhorší možná

varianta, která znamená klesající výnosy z investiční nemovitosti. Doprovodnou

negativní zprávou pro nové investory je skutečnost, že guvernér ČNB Jiří Rusnok

prohlásil, že je 100% přesvědčen, že se letos začnou zvyšovat úrokové sazby. Kombinací

všech tří faktorů se významným způsobem zmenší prostor pro výběr opravdu

výnosové nemovitosti jako investice a zvýší požadavky na investiční know-how znalosti

trhu nemovitostí.

Tato kombinace zvyšuje vhodnost investice do nemovitostí

prostřednictvím nemovitostních investičních fondů. Fond garantující 6% roční

výnos se stává pro řadu investorů vhodným investičním nástrojem.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Obhospodařovatelem fondu je certifikovaná investiční společnost. Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz