Existuje souvislost mezi valuacemi amerických akcií a potenciálem ekonomiky?

S takzvaným potenciálem, tedy jakýmsi udržitelným maximem ekonomické produkce, je to podobné, jako třeba s rizikovými prémiemi akciového trhu. Na jednu stranu jde o koncept, který dává smysl a může dát některým diskusím poměrně jednoduchou strukturu. Na stranu druhou jej lze jen odhadovat a odhady se mohou hodně lišit. Což zase může diskuse obratem zkomplikovat. Dnes o potenciálu odhadovaném společností Oxford Economics, valuacích a nabídkovém boomu.

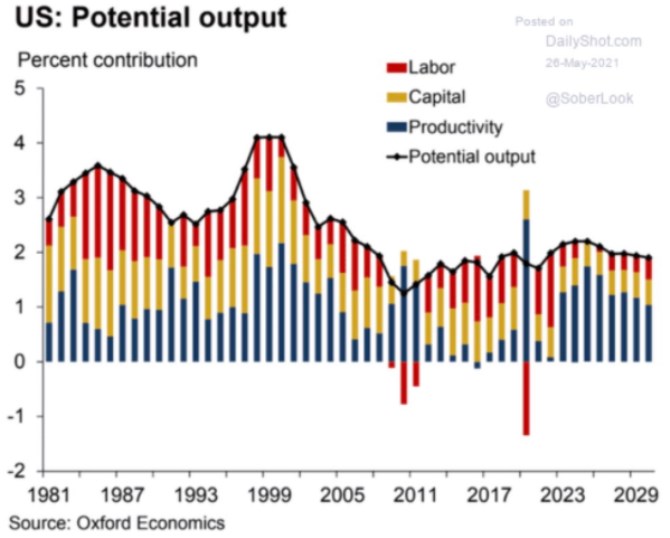

Oxford Economics ukazuje v následujícím grafu vývoj potenciálního produktu americké ekonomiky. Zhruba můžeme říci, že s příchodem nového století a tisíciletí začal potenciální růst celkem znatelně klesat. Pokud se v dvaceti letech předtím držel zhruba kolem 3+ %, tak standard posledních let je podle OE spíše pod 2 %:

Zdroj: Twitter

PE a nabídkový boom

Druhý dnešní graf porovnává valuace vybraných trhů, včetně USA. Ty jsou výjimečné tím, že v roce 2020 se PE zvedlo na mimořádně vysoké hodnoty a na nich doposud zůstává. Zatímco v Kanadě, Německu, či UK došlo k následné valuační korekci. Ta sice nestlačila PE na nějaké nízké, či průměrné hodnoty, ale nejsme tu již mimo měřítka historie posledních let tak, jako v USA.

Zdroj: Twitter

Za příčinu vysokých valuací bývají často zmiňovány nízké sazby, ale výše uvedená může napovídat, že to je vysvětlení minimálně neúplné (v Německu jsou mnohem níže, než v USA). Já tu občas zmiňuji tezi, podle které u valuací jde o poměr sazeb (přesněji řečeno celkové požadované návratnosti – i rizikových prémií) k očekávanému růstu. Pokud bychom se na valuace dívali skrz tuto perspektivu, tak tento poměr by byl v USA výrazně lepší, než jinde (respektive, investoři v to věří). Čímž se dostáváme zpět k prvnímu grafu.

Pokud mají být valuace udržitelně hodně vysoko, musí být růst firemních zisků hodně vysoko relativně k požadované návratnosti. Pokud hovoříme o delším období (jako že ano), tak to znamená, že by měl být vysoko ekonomický růst, a to neinflačně – bez přehřívání. Hovoříme tu tedy o nabídkovém boomu a vysokém potenciálu. Jak bylo uvedeno, OE počítá s tím, že produktivita se bude v USA zvedat znatelně. Nevím ale, zda US PE neimplikuje ještě něco lepšího a také větší pomoc ze strany práce a asi hlavně kapitálu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz