Panika i „radost“. Jak data z amerického trhu práce rozhýbala trhy

Klíčové body

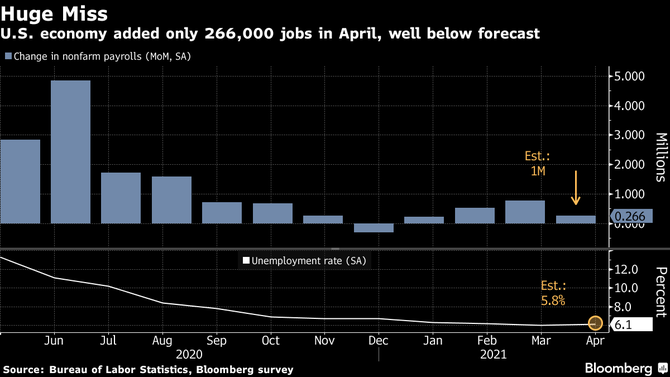

- V americké ekonomice vzniklo v dubnu mimo zemědělství 266 tis. nových pracovních míst, trh přitom čekal číslo až kolem milionu.

- Důvody oproti očekávání citelně slabších čísel mohou být dva, z toho jeden je výrazně pravděpodobnější.

- Reakce trhů byla intenzivní, ne všude však vydržela až do závěru dne.

Překvapení a těžké zklamání. Tak by se dal popsat výsledek dubnových dat z amerického trhu práce, který v závěru minulého týdne rozhýbal trhy. Některé stačily šok vstřebat ještě v ten samý den, u jiných budeme dozvuky pozorovat déle. Pojďme si rozebrat nejprve to, co pravděpodobně stálo za dubnovým překvapením, a jak odlišné tržní dopady jsme viděli.

Podle dat amerického ministerstva práce bylo v dubnu vytvořeno 266 tisíc nových pracovních míst mimo zemědělství a míra nezaměstnanosti vzrostla z 6 % na 6,1 %. Tržní konsensus přitom očekával číslo blížící se k jednomu milionu v prvním případě a ve druhém pokles na 5,8 %. „Papírovým“ pozitivem by nárůst míry participace z 61,5 % na 61,7 %, avšak na toto číslo trhy obvykle nereagují.

Vysvětlení dubnového zklamání může být dvojí. První, podle nás méně pravděpodobné, v podstatě popírá reflační předpoklad, se kterým pracujeme už několik měsíců. Vytvoření 266 tisíc nových pracovních míst po březnových 770 tisících – počítáme číslo po revizi z původních 916 tisíc, které rovněž přispělo k celkovému tržnímu zklamání – jako by ukazovalo, že obnova agregátní poptávky citelně oslabila, na což firmy nutně reagovaly. Této verzi neodpovídají mnohá šetření ukazující, že podniky by rády zaměstnávaly, avšak nemají dostatek kvalifikovaných pracovníků.

Příkladem mlže být poslední zpráva o pracovních místech od Národní federace nezávislých podniků, která sdružuje malé a střední firmy. Dubnový report ukázal celkem 44 % firem, které v březnu otevřely nové pracovní pozice, v dubnu se jim je však ještě nepodařilo zaplnit. Jde o historicky nejvyšší číslo, které je o 22 bodů vyšší než průměr za posledních zhruba 50 let. Dále, 59 % firem uvedlo, že navyšují zaměstnanecké počty nebo plánují dále najímat. Z toho více než 90 % však má problém najít kvalifikované zaměstnance, resp. vůbec nějaké zaměstnance. Zhruba třetina malých a středních podniků se tak dle šetření snaží přilákat pracovníky na vyšší mzdy, což je nejvyšší číslo za poslední rok. Výsledkem jsou tlaky na růst mezd- minulý měsíc zrychlující meziměsíčně z -0,1 % a 0,7 %.

Důvod dubnového zklamání je tak potřeba hledat na straně nabídky na trhu práce. Distorze nabídkové strany podle nás zahrnuje několik faktorů, od trvajícího strachu z covidu přes potřebu zůstat doma z důvodu péče o děti (zavřené školy) nebo o starší členy rodiny. Nabízí se i důvod slev na dani nebo podpora v nezaměstnanosti, která je v některých případech natolik štědrá, že je pro dotyčné výhodnější zůstat doma a nepracovat. Scénáře štědré podpory se týkaly zejména sektoru volnočasových služeb. V USA díky sílící proočkovanosti vidíme pozvolného otevírání i těchto segmentů, a s tím i nárůst nových pracovních míst. Pokud by lidé raději zůstali na podpoře, volnočasový sektor by v dubnu nevykázal více než 330 tisíc nových pracovních míst. Přesně na to upozornila i americká ministryně financí Yellenová.

Dalším faktorem, který mohl ovlivnit dubnová data, je nedostatek výrobních vstupů. Výpadky v dodavatelských řetězcích a nemožnost vyrábět je doménou průmyslu. Lidé by sice rádi pracovali, nedaří se jim však nalézt práci, jelikož firmy nerozšiřuj výrobu. Naopak ji v některých případech spíše utlumují.

Nedostatek komponent je jednou z proměnných formulujících základní problém současných firem, a tím jsou rostoucí ceny vstupů, včetně mezd. Firmy by rády vyráběly více, stojí však před rozhodnutím, jak nákladnější vstupy pojmout – zda je promítnout do konečných cen, nebo si snížit marže. Ideální situací by byl natolik silný reálný růst, který by firmám zajistil rostoucí příjmy, z nichž by bylo možné pokrýt rostoucí náklady. Dlouhodobý trend tempa růstu reálného produktu má však klesající trend, který nezvrátí ani tolik očekáváná postpandemická obnova. Jestliže by tak firmy chtěly například udržitelně navyšovat mzdy, z důvodu obav ztráty konkurenceschopnosti by byly nuceny snižovat marže. Pravděpodobnějším výsledkem je omezení výroby, tedy i najímání nových pracovníků, a celkově nižší výstup.

Reakce trhů

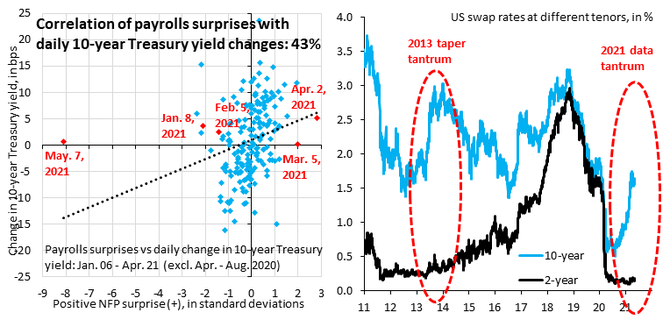

Ihned po zveřejnění dubnových čísel jsme viděli intenzivní reakci napříč všemi trhy. Výnosy amerických dluhopisů klesly, například desetiletý instrument v jednu chvíli odepisoval více než deset bazických bodů. Dolar globálně oslabil, především z titulu zklamání, jelikož kurz byl v podstatě od začátku roku naladěn na vlnu makroekonomického „náskoku“ americké ekonomiky ve srovnání se zbytkem světa. To samé lze sice říct i o akciích, kdo by však čekal, že Wall Street „spadla“, byl by na omylu. Akcie, zejména pak technologické tituly, si začaly připisovat zisky. Důvod byl jasný – o poznání horší data posouvají první kroky utahování americké měnové politiky. Nemusí být přitom řeč jen o snižování tempa nákupů aktiv, ale i o sazbách. Eurodolarové futures zaceňovaly úplný hike Fedu o 25 bazických bodů v prvním čtvrtletí 2023. Po zveřejnění nonfarm payrolls byl tržní dohad hiku posunut do poloviny téhož roku.

V závěru pátečního dne si akcie udržely zisky díky trvající „radosti“ z potenciálního posunu měnověpolitického utažení, zatímco dolar ztráty. Zajímavá byla reakce dluhopisů. Ty napříč celou výnosovou křivkou prvotní pohyby zcela smazaly a zakončily obchodování téměř beze změny. Podle dat hlavního ekonoma Institutu pro mezinárodní finance Robina Brookse přitom nonfarm payrolls patří mezi reporty s největší korelací s výnosem desetiletého amerického dluhopisu, přičemž páteční report ukázal negativní překvapení na úrovni osmi směrodatných odchylek (levý graf). Dalo by se tedy říct, že dluhopisový trh snad jako jediný nebere páteční data za až takový „game changer“ jako některé ostatní trhy.

Z našeho pohledu je předčasné vyvozovat z dubnových dat z amerického trhu práce konkrétní soudy. Z historie víme, že tyto reporty bývají volatilní. Navíc se stále nacházíme v bezprecedentní ekonomické situaci, což ostatně podtrhuje i výčet proměnných působících na straně nabídky práce, včetně nedostatku komponent. V americké ekonomice je každopádně stále více než osm milionů nezaměstnaných, což automaticky vyvíjí tlak na další reporty, i z hlediska revizí.

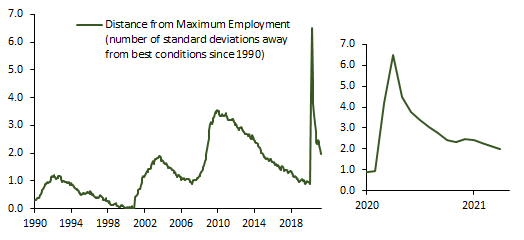

I přesto je možné říct, že se americký trh práce posunul k lepšímu. Vycházíme přitom z dat, která sleduje Roberto Perli z Corner Stone Macro. Jeho indikátor (viz graf níže) je složený z celkem 22 ukazatelů a v podstatě reflektuje vzdálenost amerického trhu práce od dosud nejlepší kondice ze závěru 90. let. Během letošního roku je patrné, že se indikátor velmi pozvolna posouvá směrem ke své předpandemické úrovni dosahující něco přes jednu směrodatnou odchylku od závěru 90. let, což lze dle Perliho považovat za jisté proxy „nej“ stavu amerického trhu práce.

Pozvolný posun pozorujeme i u dalších méně zvučných, ale o to důležitějších dat z amerického trhu práce. Míru participace jsme již zmiňovali, přidat k ní lze například poměr zaměstnaných vůči celkové populaci. Ten se ode dna z loňského dubna na 51,3 % posunul na 57,9 % (zhruba tři procentní body pod předpandemickými hodnotami). To vše za předpokladu nové strategie americké měnové politiky pracující s inkluzivním mandátem plné zaměstnanosti. To znamená, že se Fed nebude soustředit jen na „široké“ ukazatele trhu práce, ale především na ty, u nichž dlouhodobě pozoruje zaostávání nejen v souvislosti s postpandemickou obnovou. Mnohem větší pozornost je tak věnována nízkopříjmovým skupinám či ukazatelům z trhu práce menšin. I proto nechá americká centrální banka trh práce přehřát, aby tak docílila dosažení plné zaměstnanosti i v těchto „zaostávajících“ segmentech. Pomoci jí k tomu má mandát cílení průměrné inflace dovolující přestřelení inflačního cíle na 2 % po nějakou dobu.

Začátek aktuálního týdne se patrně ponese v duchu dozvuků pátečních dat. Jestliže se udrží obava z toho, že by se obdobné výsledky mohly opakovat, což by nepochybně mělo vliv na výhled americké měnové politiky, dolar by se ocitl pod dalším tlakem. Z páteční reakce dluhopisového trhu ale soudíme, že by tento scénář nemusel být až tak žhavý. Do hry poté vstoupí i další data. Sázíme především na dubnovou inflaci zveřejněnou ve středu. Tržní predikce pracují se zrychlením z 2,6 % na 3,6 %, některé odhady ale dosahují i více než 4 %. V tomto případě bude záležet, jak trh vnímá přechodnost faktorů stojících za pozorovaným zrychlením.

Reakce kurzu dolaru může mít dvě podoby. První je přes reálné sazby. Platí, že čím vyšší inflace, tím zápornější reálné sazby a větší tlaky na slabší kurz. Druhá reakce je možná přes výhled sazeb Fedu. Jestliže trh nevěří, že je tempo růstu cen ovlivněné primárně efekty srovnávací základny, případně že jejich vliv bude mnohem delší, než Fed předpokládá, lze spekulovat o intenzivnějších sázkách na dřívějších zvýšení úroků ze strany centrální banky. Tento pohled se však aktuálně „bije“ s čísly z trhu práce. U obou je proto potřeba mnohem více dat, což nás z hlediska měnověpolitického výhledu směřuje k červnovému zasedání Fedu a k aktualizované prognóze.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,2158 EURUSD, dolarový index se pak nachází na hodnotě 90,25 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,2062 do 1,2185 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,63 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,56 až 25,76 EURCZK, ve dvojici s dolarem zase od 20,91 až 21,30 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.

_w60h45_w76h50.png)