Víkendář: Změna tržního příběhu v druhé polovině roku

„Tržní příběh“ se ve druhé polovině roku změní. Nyní dochází k růstu inflace, ale inflační tlaky ke konci roku poleví, což se projeví i tím, že se zastaví růst výnosů vládních obligací. Pro Bloomberg Markets to uvedl Herald van der Linde z HSBC Holdings. S tím, že na akciích se tento posun projeví mimo jiné poklesem atraktivity finančního sektoru či materiálů.

Za atraktivní stratég naopak stále považuje akcie průmyslových firem. U nich jsou totiž valuace „rozumnější“ a k tomu by měly těžit z plánovaného zvýšení investic do infrastruktury. Tomuto sektoru by také měla prospívat pokračující robotizace a automatizace. Z rozvíjejících se trhů pak HSBC preferuje Hong Kong, Singapur, Thajsko a Indonésii, podvážené pozice drží naopak u Indie, Pákistánu a Tchaj-wanu.

Řeč následně přišla na tchaiwanský trh, který má nyní „velkou setrvačnost“, danou například zmíněným nedostatkem čipů. Stratég ale míní, že tento trh je také hodně drahý a HSBC jej tak nepovažuje za atraktivní. Lepší by mělo být zaměřit se na levnější trhy, které by ve druhé polovině roku mohly podobně jako technologie těžit z klesajících výnosů obligací. Sem by mohla patřit třeba Indonésie. Atraktivní podle HSBC není kvůli vysokým valuacím. Jde o situaci, kdy jsou v cenách odraženy všechny dobré informace a trh je citlivý na informace negativní.

Linde míní, že akciový trh nemá vždy nejpevnější vazby na dění v reálné ekonomice a zmínil to v souvislosti s Hong Kongem. Tamní ekonomika se totiž zvedá, ale to nutně nemusí znamenat rostoucí akciový trh. Nicméně ten je i tak podle HSBC atraktivní, hodně tamních firem má významnou část svých aktivit v Číně a na rozdíl od čínských obchodovaných společností jsou ty z Hong Kongu „docela levné“.

Na závěr rozhovoru byl Linde tázán na demografický vývoj v Číně. Ohledně stárnutí tamní populace a jeho dopadu na ekonomiku bude podle něj záležet na tom, jak zareaguje vláda. A v úvahu je zde dobré brát i faktory, kterými se Čína odlišuje od řady dalších zemí. Sem patří zejména to, že čínské domácnosti jsou kvůli dřívější politice jednoho dítěte obvykle znatelně menší než v řadě jiných zemí. A k tomu se přidává vysoká participace žen.

Stratég tak míní, že čínské domácnosti s jedním dítětem a dvěma příjmy se mohou chovat úplně rozdílně než domácnosti jinde, které mají třeba tři děti a pouze jeden příjem. Což se může projevit i na tom, že demografický vývoj se bude projevovat jinak než jinde.

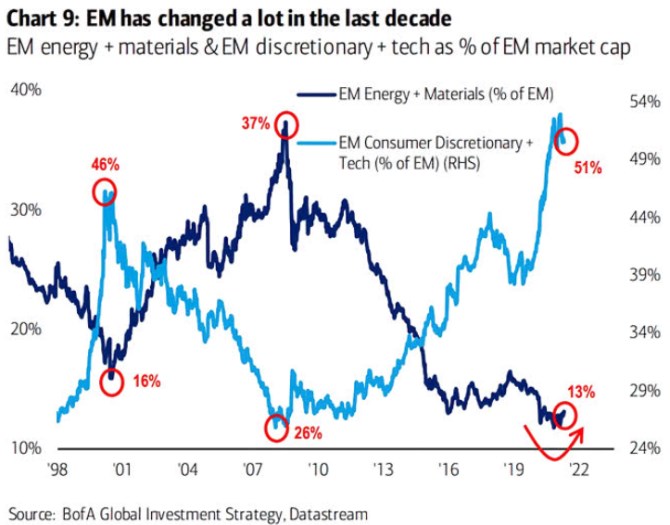

Následující graf ukazuje, jak se postupně měnila struktura akcií na rozvíjejících se trzích – nejdříve posun směrem od spotřeby domácností k energetice a materiálům a po finanční krizi opětovný růst relativní velikosti kapitalizace u technologií a spotřebních sektorů, který nyní drží zhruba 50% podíl na celkové velikosti rozvíjejících se akciových trhů.

Zdroj: Bloomberg Markets, Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz