Fiskální dominance aneb neustálý tlak na omezování tlaků na růst výnosů

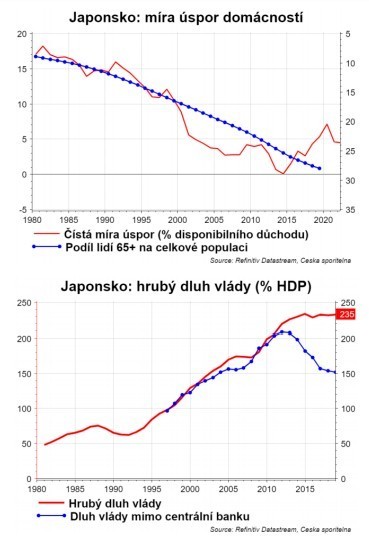

Jestřáb Jens Weidmann z Bundesbanky řekl, že ECB musí zpřísnit měnovou politiku, až bude potřeba mírnit inflaci. Přestože to bude nepříjemné pro zadlužené státy, jejichž náklady na obsluhu dluhu by tak vzrostly. Jens Weidmann si plně uvědomuje, že fiskální politika dominuje té měnové. Takže „dočasné“ QE, které začalo před 10 lety, se stává „na věčné časy“. Čím vyšší dluh vlády, tím vyšší položku hrají náklady na obsluhu dluhu. A čím vyšší výnos, tím vyšší tyto náklady. Čím vyšší náklady, tím více vláda musí někde jinde šetřit = škrtat investice nebo jiné výdaje, a tím více ekonomika (minimálně krátkodobě) klesá. Centrální banky, kde vláda má vysoký dluh, a kde růst je velmi nízký, například díky demografii, se ocitly v situaci fiskální dominance: jsou tlačeny neustále omezovat tlaky na růst výnosů.

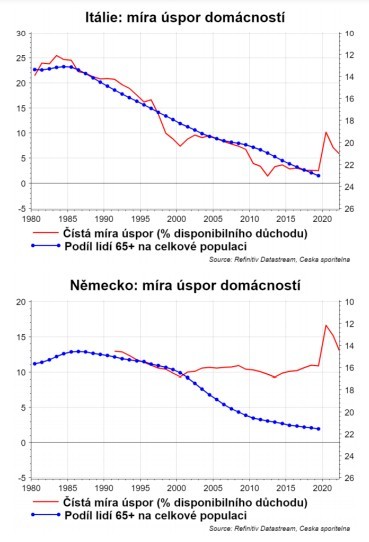

No, ale když máte dluh přes 200 % HDP, tak každé zvýšení výnosů o 100 bodů vám zvýší náklady na obsluhu dluhu o více než 2 % HDP. Vzhledem k tomu, že průměrný růst japonské ekonomiky za posledních 10 let je necelé půl procento, tak pochopíte, že pokud nechce nechat centrální banka spadnout ekonomiku do vleklé recese a deflace, tak ji nezbývá nic jiného než držet výnosy dole. A tak se stalo, že už třetina vládního dluhu se přesunula na bilanci centrální banka. V EMU najdeme země, kde také dochází ke stárnutí populace a zároveň k poklesu míry úspor domácností. Takže je logické, že toto jižní křídlo tlačí ECB, aby pokračovala v nákupech aktiv. Ale taky země, které si sice prochází demografickou změnou, ale na míře úspor to není vidět, například Německo. Na ECB tak dlouhodobě bude docházet ke střetu těchto skupin.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz