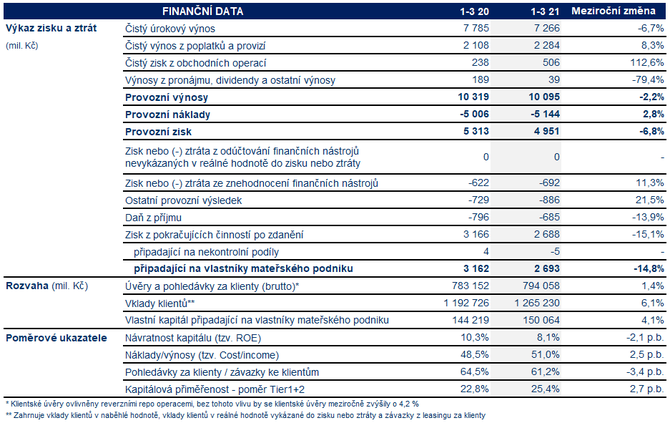

Česká spořitelna vykázala k 31. březnu 2021 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 2,7 mld. Kč. Čistý zisk za stejné období roku 2020 činil 3,2 mld. Kč, v meziročním porovnání se tak snížil o 14,8 % negativně ovlivněn pokračující krizí způsobenou COVID-19. Provozní zisk dosáhl 5,0 mld. Kč, ve srovnání s 1. čtvrtletím 2020 tak poklesl o 6,8 %. „V prvním čtvrtletí roku 2021 jsme udrželi klíčové finanční ukazatele na velmi dobré úrovni. Pokračující silná poptávka po financování ze strany domácností ukazuje, že sentiment privátních klientů je stále dobrý. To je skvělá zpráva nejen pro nás, ale i pro celou českou ekonomiku. Objem poskytnutých hypoték za první čtvrtletí 2021 byl v meziročním srovnání o 9 procent vyšší, rostly i spotřebitelské úvěry a výše depozit. Současně jsme zaznamenali jen velmi malý nárůst podílu nevýkonných úvěrů. To vše potvrzuje náš předpoklad, že po COVIDu-19 čeká ekonomiku rychlé oživení podpořené silným růstem spotřeby domácností,“ uvedl v hodnocení výsledků za 1. čtvrtletí 2021 Tomáš Salomon, předseda představenstva České spořitelny.

HLAVNÍ UKAZATELE

Ekonomická aktivita byla v 1. čtvrtletí

2021 ovlivněna vývojem pandemie

COVID-19 a restriktivními opatřeními

vlády. Ve 2. čtvrtletí

2021 by se

česká ekonomika měla začít zlepšovat v důsledku zvýšení domácí a zahraniční poptávky.

Kapitálová a likviditní pozice

České spořitelny zůstává v současných těžkých podmínkách velmi silná a ČS má dobrou pozici pro nadcházející období.

Čistý

úrokový výnos, nejdůležitější složka provozních

výnosů, se ve srovnání s 1. čtvrtletím

2020 snížil o 6,7 % a dosáhl 7,3 mld.

Kč. Vývoj čistého

úrokového výnosu byl výrazně zasažen snižováním

sazeb v

roce 2020. Na druhou stranu měl na čistý

úrokový výnos pozitivní dopad

růst klientských

úvěrů a vkladů.

Čistá úroková

marže vztažená k úročeným aktivům se snížila z 2,17 % v 1. čtvrtletí

2020 na 1,88 % v 1. čtvrtletí

2021.

Čistá úroková

marže vypočítaná z hlavní činnosti (

úvěry retailovým a korporátním klientům a depozita od retailových a korporátních klientů) klesla v 1. čtvrtletí

2021 na 2,21 %.

Čistý

výnos z poplatků a provizí meziročně

vzrostl o 8,3 % na 2,3 mld.

Kč, což bylo způsobeno

růstem transakcí s cennými papíry podpořeným dvouciferným

růstem objemu

podílových fondů a pozitivním vývojem

penzijního pojištění. Čistý

výnos z poplatků a provizí byl dále pozitivně ovlivněn vyššími poplatky z produktů

pojištění. Na druhé

straně byly tyto

efekty částečně kompenzovány nižšími poplatky z běžných účtů v důsledku zvyšujícího se počtu klientů benefitujících ze služby Moje zdravé finance.Celkové provozní náklady byly pod kontrolou a meziročně

vzrostly o 2,8 % na 5,1 mld.

Kč v 1. čtvrtletí

2021 ovlivněné akvizicí české

pobočky Waldviertel Sparkasse.

Nárůst nákladů na zaměstnance (meziročně +3,1 %) byl tažen

růstem zaměstnanecké základny a dopadem navýšení

platů v

roce 2020. Vyšší náklady na IT a

marketing v kombinaci s vyšším

příspěvkem do Fondu

pojištění vkladů vedly k

růstu provozních nákladů (meziročně o 3,6 %). Odpisy hmotného a nehmotného majetku zůstaly meziročně téměř nezměněny. V důsledku výše uvedeného vývoje se poměr provozních nákladů a

výnosů (

Cost/Income Ratio) meziročně zvýšil na 51,0 % ze 48,5 % v 1. čtvrtletí

2020.

Ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a

rezerv na úvěrová rizika) dosáhla v 1. čtvrtletí

2021 výše -0,7 mld.

Kč. Meziročně tak došlo k vyšší tvorbě o 11,3 % v důsledku zvýšení objemu

úvěrů v selhání.

Ostatní provozní

výsledek (-0,9 mld.

Kč) zahrnuje zejména ostatní

výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Ke zhoršení ostatního provozního

výsledku došlo zejména vlivem vyššího

příspěvku do Fondu pro řešení

krize v 1. čtvrtletí

2021.

Konsolidovaná bilanční suma dosáhla k 31. březnu

2021 výše 1 716,1 mld.

Kč a ve srovnání s objemem bilanční sumy k 31. prosinci

2020 se zvýšila o 11,6 %.

Nárůst na aktivní

straně bilance byl zapříčiněn hlavně

úvěry za

bankami a dluhovými cennými papíry odrážejícími nákupy českých vládních

dluhopisů. Na pasivní

straně bilance byly dominantním faktorem

růstu vklady klientů v souvislosti s nižší

spotřebou domácností způsobenou

COVID-19 a krátkodobé operace s veřejným sektorem.

Hrubý objem klientských

úvěrů Skupiny ČS očištěný o vliv reverzních

repo operací meziročně

vzrostl o 4,2 % na 790,9 mld.

Kč. (reportovaný

růst včetně reverzních

repo operací činil 1,4 %.) Portfolio

úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 6,6 % na 443,6 mld.

Kč, především díky

hypotékám fyzickým osobám (+9,0 %),

spotřebitelským úvěrům (+1,2 %) a

úvěrům malým podnikům (+2,5 %). Objem

úvěrů podnikatelským subjektům (korporátní

bankovnictví a

finanční trhy, pouze ČS) se bez vlivu reverzních

repo operací meziročně snížil o 3,6 % na 261,1 mld.

Kč, hlavně kvůli poklesu

úvěrů velkým korporacím, což bylo ovlivněno fluktuací

kurzu koruny.

Závazky ke klientům

vzrostly ve srovnání s březnem

2020 o 6,1 % na 1 265,2 mld.

Kč, především v souvislosti s nižší

spotřebou domácností kvůli

COVID-19. Vklady domácností se meziročně zvýšily o 16,3 % na 851,8 mld.

Kč. Vklady korporátní klientely narostly o 1,6 % na 240,4 mld.

Kč, zatímco vklady klientů veřejného sektoru klesly v meziročním srovnání o 22,6 % na 173,1 mld.

Kč.

Celkový počet klientů Finanční skupiny ČS k 31. březnu 2021 činil 4,5 milionu, ze kterých přibližně 1,76 milionu využívalo digitální bankovnictví. Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 3,6 % a dosáhl 3 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 170 tisíc kusů. Objem transakcí uskutečněných během 1. čtvrtletí 2021 u obchodníků kartami České spořitelny se ve srovnání s 1. čtvrtletím 2020 zvýšil o 10,1 % na 58,0 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně mírně vzrostl a dosáhl 1 854 kusů.

_w60h45_w76h50.png)