Výsledky Monety za 1Q21 podle očekávání, plánuje dividendu 3 Kč/akcii

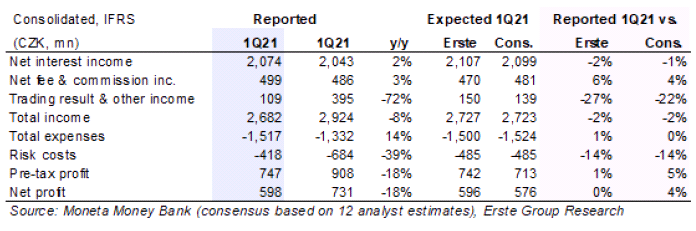

Moneta dnes ráno reportovala za první čtvrtletí 2021 čistý zisk 598 mil. Kč (-18% r/r), což bylo v souladu s naším očekáváním a asi 4% na tržním konsensem. Důvodem byly lepší opravné položky k úvěrům, které byly s 418 mil. Kč nižší než kterýkoliv kvartál v loňském roce. Poměr nesplácených úvěrů ale dále rychle rostl z 2,3% ve 4Q20 na 2,8% a krytí opravnými položkami kleslo ze 110% na 94%.

Z hlavních příjmových položek rostl čistý úrokový příjem o 2% r/r, lehce pod naším očekáváním. Objem úvěrů silně rostl, o 2,8% mezikvartálně hlavně díky hypotékám, ještě rychleji rostly vklady. Nižší úrokový příjem byl částečně vyvážen lepším růstem čistých poplatků (o 3% r/r). Výnosy z obchodování propadly více než se čekalo, takže celkové tržby byly s -8% r/r asi 2% pod odhady. Rychle rostoucí provozní náklady (+14% r/r) byly způsobeny regulatorními poplatky, v souladu s odhady.

Kapitálová přiměřenost Tier 1 se mírně zvedla na 15,5% z 15,2% a Moneta ponechala nezměněný svůj dlouhodobý výhled hospodaření (2,8 mld. Kč zisku letos, 3,8 mld. Kč ve 2022 až na 4,9 mld. Kč ve 2025). Moneta podala na ČNB návrh dividendy ve výši 3,0 Kč/akcii, plně v souladu s očekáváním. ČNB jej má posoudit do konce třetího čtvrtletí.

Ziskovost Monety byla plně v souladu s našimi odhady, když se vyvážily lepší opravné položky s nižším růstem úroků. Ty zpomalily růst poté, co v předchozích kvartálech těžily z poklesu sazeb na vkladech. Stejně tak kvalita portfolio pokračuje v rychlém zhoršování, což by mělo v dalších čtvrtletích pokračovat. Toto čtvrtletí bylo poslední, kdy meziroční srovnání pozitivně ovlivňovala první konsolidace Wüstenrotu. Návrh dividendy na 3 Kč/akcii bude muset v případě souhlasu ČNB schválit mimořádná VH, pravděpodobně ve čtvrtém čtvrtletí. Včerejší řádná VH nepřinesla překvapení a PPF nyní s 28% podílem významně ovládá Monetu. Due dilligence aktiv PPF byla dokončena a management nyní jedná s PPF o ocenění jejích aktiv pro plánované spojení. Hlasování o navýšení kapitálu pro toto spojení by mohlo přijít na MVH někdy v červnu. Moneta má dnes konferenční hovor od 3:00 odpoledne.

Thomas Unger, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz