Nová prognóza MF a nová prognóza paní ministryně

Ministerstvo financí vydalo prognózu...

Ve své nové makroekonomické prognóze (jde jako každoročně v dubnu o základ pro chystaný Konvergenční program) ponechalo MF odhad růstu reálného HDP pro letošek na 3,1 %, což je blízko naší prognóze 3,3 % (pro příští rok odhaduje růst na 3,7 %; my čekáme 4,3 %). Ohledně letošní inflace se MF s námi dokonce zcela shoduje (2,5 %), na rozdíl například od ČNB (2,0 %).

Nezaměstnanost by měla kulminovat v 2h20 zřetelně pod úrovní 4 %, která se dá považovat za rovnovážnou. Z tohoto pohledu je pak docela zvláštní, že i přesto MF nečeká tlak na rychlý růst mezd: průměrná mzda by i v roce 2022 měla růst tempem pod 2 %, což je tempo historicky vzato velmi nízké, a to i po zohlednění (jak upozorňuje MF) zvýšené letošní srovnávací základny.Velkou pozornost samozřejmě poutá pasáž týkající se hospodaření veřejného sektoru. Letos by mělo podle prognózy skončit schodkem 8,8 % HDP, zatímco v roce 2022 by schodek měl činit už „jen“ 5,9 %.

...a ministryně financí ještě jednu, vlastní

A tak ministerstvo dost nezvykle přispěchalo s vydáním písemného „komentáře ministryně financí Aleny Schillerové k fiskální predikci“. Komentář zdůrazňuje, že prognóza je spočtena na základě předpokladu no policy change, tedy co by se dělo, pokud by ministerstvo financí v blízké budoucnosti nepřikročilo k žádným diskrečním změnám zvyšujícím příjmy nebo snižujícím výdaje. Číselným jádrem komentáře jsou základní výsledky alternativní prognózy, která bude obsažena v Konvergenčním programu (má být schválen vládou do konce dubna) a která bude odrážet plánovaná, ale zatím neschválená diskreční opatření. Taková alternativní prognóza odrážející zatím neschválené plány a úvahy je standardní součástí Konvergenčního programu – což teď donutilo paní ministryni konečně opustit kánon (kterého se i přes jeho zjevnou absurdnost dosud tvrdohlavě držela), že aktuální vláda nemůže malovat žádné scénáře pro období po volbách, kdy už může působit jiná vláda.

Alternativní scénář je v tuto chvíli zřejmě sestaven zatím jen na pokyn samotné paní ministryně (viz v komentáři použitá formulace „za sebe mohu říct“), nicméně po schválení Konvergenčního programu vládou půjde zřejmě o scénář celovládní.

Východisko alternativní prognózy, tedy „kombinace úsporných opatření na příjmové i výdajové straně“, je ovšem ve včerejším komentáři popsáno jen velmi stručně a mlhavě: „počítáme s komplexní revizí daňového mixu, včetně úprav v oblasti spotřebních daní, revize zdanění globálních společností a pokračování důsledné redukce daňových výjimek. Dále počítáme se zmrazením platů úředníků, státních zaměstnanců a ústavních činitelů, snížením provozních výdajů kapitol o 5-10% a další racionalizací agend. Důležitým faktorem jsou také evropské peníze, konkrétně 287 miliard z končícího programového období 2014-2020 a 962 miliard z nového programového období 2021-2027, kde budeme usilovat o rychlejší náběh a rovnoměrnější zapojování evropských prostředků v běžných i kapitálových projektech.“ Uvidíme, jestli v Konvergenčním programu budou představy paní ministryně o konsolidaci českých veřejných financí popsány konkrétněji.

Pár poznámek k této alternativní prognóze

Co se týče pasáže o evropských penězích: pro přesnost dodejme, že makroprognóza s tímto příjmem podle všeho počítá (ostatně bylo by hodně zvláštní, kdyby s ním nepočítala). Změnu oproti prognóze tedy paní ministryně nejspíš vidí jen v onom „rychlejším náběhu“. Tak to by – po minulých zkušenostech – byl docela husarský kousek.

V uvedené citaci jen tak zběžně zmíněná „další racionalizace agend“ je nebo by měla být dle mého soudu zcela zásadní prioritou – tedy pokud je tím myšlena automatizace a odstraňování zbytečných a duplicitních agend (jde o daleko přínosnější snahu než trochu populistické plošné zmrazování úřednických platů, které ročně ušetří jednotky miliard, ale oslabí mezi úředníky loajalitu a může způsobit odchod těch lepších do privátu).

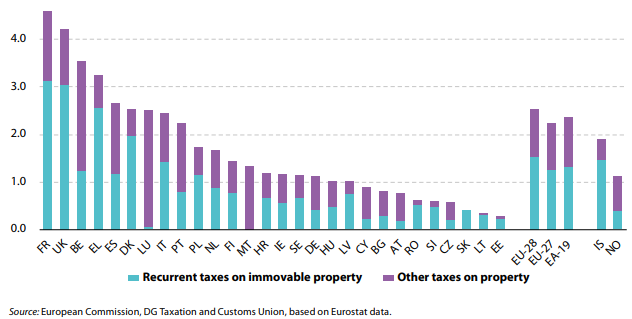

Ve výčtu potřebných úprav daňového mixu bohužel nevidím probuzení daně z nemovitostí (nikoli plošné, ale selektivní, a tedy politicky realizovatelné). To by kromě přílivu potřebných miliard do veřejných rozpočtů (viz dolní, zelené části sloupců v grafu níže) přitom mohlo zároveň aspoň trochu snížit napětí na trhu nemovitostí.

Příjmy z daně z nemovitosti v % HDP (zdroj: EK)

Dosavadní mnohaletá zkušenost na poli racionalizace státní správy je ale tristní. Česká státní správa sama sebe zracionalizovat nedokáže (pokud ve skutečnosti vůbec chce). Proto jsem na tomto poli dlouhodobě zastáncem investice do důkladného personálního a agendového auditu (např. podle vzoru slovenského ministerstva financí), ovšem provedeného externím subjektem, tedy poradenskou firmou nebo relevantní institucí zvenku. Ano, Česko si nedávno pozvalo OECD na posouzení penzijního systému; ale zrovna v této sféře byly problémy i cesty ven vcelku jasné i bez takové externí analýzy.

Michal Skořepa

Ekonom České spořitelny a člen Výboru pro rozpočtové prognózy

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz