Lidem v

České republice v posledním

roce rekordně narostly úspory. Vzhledem k tomu, že se v pondělí otevírá část dosud otevřených

obchodů a provozoven, mohou jejich provozovatelé očekávat „žně“. Češi totiž začnou nastřádané peníze „pouštět“ do

ekonomiky.

Vývoj vkladů

obyvatelstva však v plné míře nezachycuje vývoj jejich úspor. Jestliže totiž člověk například pořídí

nemovitost na

hypotéku,

banka poskytnutím

hypotéky vytvoří nové peníze. Tyto peníze jsou tedy

úvěrem, ale jakmile je kupující dané

nemovitosti nechá převést na účet prodávajícího, stávají se pochopitelně vkladem na účtu prodávajícího. Tento vklad ale vznikl jen kvůli tomu, že se prodávající příslušnou

hypotékou zadlužil.

Protože kupující bude muset danou

hypotéku splácet, zbude mu méně peněz na vlastní

spotřebu. Bez

hypotéky by tedy měl na

spotřebu více peněz, neboť by nemusel dávat na splátku

hypotéky ani

korunu. Takže

nárůst objemu peněz, které má ke

spotřebě prodávající, je alespoň zčásti vykoupen poklesem objemu peněz, které má k utrácení k dispozici kupující. V pohledu na ekonomiku jako celek nelze tedy v každém nárůstu objemu vkladů automaticky vidět odpovídající

nárůst objemu úspor pravém smyslu tohoto slova, resp. tedy peněz čistě určených k potenciální

spotřebě. Zčásti je

nárůst vkladů pouze nárůstem dluhu.

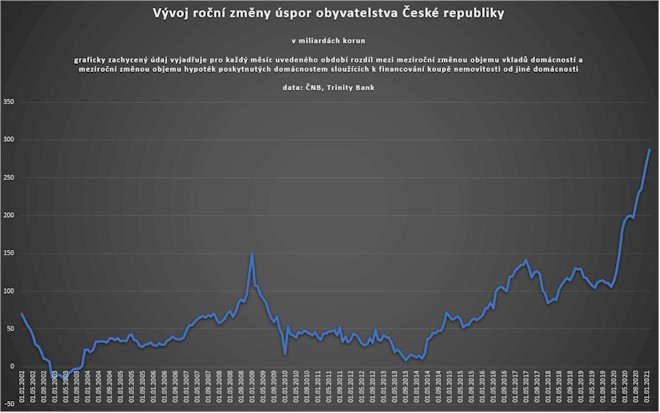

Celkem bezpečně lze tedy tvrdit, že

obyvatelé ČR měli letos koncem února o zhruba 287

miliard korun skutečných úspor více než ve stejnou dobu před

rokem, tedy těsně předtím než v Česku naplno propukla pandemie. To je rekordní, historicky naprosto mimořádně nadprůměrný údaj (viz graf níže). Platí totiž, že v období od ledna

2002 do února

2020 (poslední předpandemický měsíc) se úspory

obyvatel ČR vyvíjely tak, že průměrně dosahovaly ročního nárůstu 57,6

miliardy korun. Češi během pandemie shromažďovali úspory (tedy vklady očištěné o

hypotéky zajišťující financování

koupě nemovitosti od jiné

domácnosti) bezmála pětkrát rychlejším tempem než průměrně v letech

2002 až

2020, tedy průměrně za posledních takřka dvacet

let. Po zohlednění

inflace je údaj o něco nižší, neboť od

roku 2002 inflace koruně „ukousla“ část kupní síly. Pro představu, 287

miliard korun by v únoru

2021 odpovídalo zhruba jen 198

miliardám korun, pokud by mezi

lety 2002 a

2021 byla

inflace průměrně nulová.

Lze tedy tvrdit, že po zohlednění

inflace, reálně, Češi v pandemických dvanácti měsících, tedy od začátku března

2020 do konce února

2021, nashromáždili reálně zhruba 4,2krát větší objem úspor – tedy vkladů očištěných o relevantní

hypoteční dluh

domácností – než průměrně každoročně v předchozích bezmála dvaceti letech. Spořili tedy více než čtyřikrát rychleji, než je v tomto tisíciletí běžné.

Právě podstatná část těchto úspor nyní bude proudit do

ekonomiky. Češi v pandemickém

roce, od začátku března

2020 do konce února

2021, uspořili nejspíše o zhruba 230

miliard korun více, než by uspořili nebýt pandemie. Jde přitom o údaj, jenž je očištěný o loňský historicky rekordní objem poskytnutých

hypoték. Podstatnou část z těchto 230 miliard v letošním

roce velmi pravděpodobně utratí, takže obchodníci budou mít opravdu žně.

Česká národní banka odhaduje, že i díky

zrušení superhrubé mzdy by letos mohlo jít do

ekonomiky zhruba 200

miliard korun právě ve formě realizace odložené

spotřeby.

Lukáš Kovanda, Ph.D.

Národní ekonomická rada

vlády (NERV)

Hlavní ekonom, Trinity

Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

_w60h45_w76h50.png)