Akciové neutrino

Merton Miller je jedním z nejznámějších jmen v oblasti financí a valuace akcií. Podle něj si musel on, Harry Markowitz a William Sharpe ve Stockholmu v souvislosti s Nobelovou cenou „vytrpět“ posměšky od fyziků a chemiků. Za to, že hlavní součást a proměnná jejich výzkumu – požadovaná návratnost, není ve skutečnosti nijak pozorovatelná, přímo měřitelná. Stojí celý koncept hodnoty na tak vratkém základu?

Pan Miller vzpomíná, že chemikům a fyzikům odpovídal, že oni zase pracují s neutrinem, jehož existenci také odvozují jen nepřímo z chování jiných částic. „Jenže to bylo před osmi lety a mezitím bylo neutrino skutečně detekováno“, dodával v roce 2000 pan Miller. Tuto příhodu popisuje v jedné ze svých analýz valuační odborník Pablo Fernandez, když zmiňuje problémy spojené s takzvanou rizikovou prémií akciového trhu. Ta je totiž takovým „neutrinem“ valuace akcií, které ale v podstatě nemá šanci na to, být někdy přesně změřeno. Proč?

Dejme nyní stranou, že očekávání a averze k riziku by se asi v praxi lišila. Zaměřme se na to, že pokud bychom i na takovémto extrémně jednoduchém trhu chtěli přímo měřit onu rizikovou prémii, museli bychom znát konkrétně ony relevantní projekce zisků a dividend. Ty spolu s cenou akcie a bezrizikovými sazbami přímo ukazují na výši prémie (viz výše uvedená čísla v závorce). Projekce investorů ale nikdy znát nemůžeme. Co můžeme znát jsou tak maximálně projekce analytiků, ale ty se nemusí projekcím těch, kteří akcie skutečně kupují a prodávají, ani blížit.

V uvedeném příkladu tak víme, že akcie se obchoduje za 10 dolarů a že bezrizikové sazby jsou 2 %. Nevíme ale, co investoři skutečně čekají ohledně vývoje zisků a dividend. Můžeme to nějak odhadnout a pak spočítat těmto čísly implikovanou prémii (nebo můžeme odhadnout prémii a zjistit, jaká mohou být očekávání). Co tedy s proměnnou - prémií, která evidentně existuje a kterou potřebujeme v případě odhadů hodnot akcií, ale kterou nelze přímo změřit?

2. Jen nepřímá historie a odhady: Co můžeme přesně změřit, je to, kolik akcie v minulosti vynášely nad bezrizikové výnosy. Můžeme tomu říkat historická realizovaná prémie. To ale neznamená, že to byla prémie, kterou investoři v minulosti skutečně požadovali (protože jimi očekávané budoucí dividendy nebyly určitě přesně takové, jako následná realita). A ona realizovaná prémie už vůbec nemusí být relevantní pro požadovanou návratnost nynější. Jinak řečeno, to, co investoři dostali, nemusí ukazovat, co chtěli dostat, a už vůbec ne to, co chtějí dostat nyní. Nicméně právě realizované prémie, spolu s odhady založenými na nějakém předpokladu očekávaného pohybu zisků, jsou v podstatě vším, na čem se dá stavět.

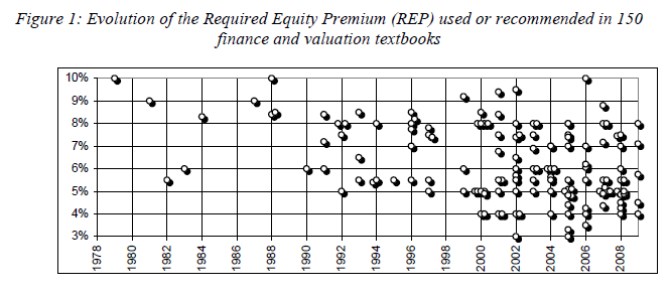

Pokud se vám zdá popsaná problematika matoucí, nic si z toho nedělejte. Pan Fernandez prostudoval 150 knih o valuaci a v podstatě naznačuje, že na tomto poli panuje obecný zmatek i mezi odborníky. Nejeden autor prý například nerozlišuje mezi tím, co bylo realizováno, bylo požadováno a požadováno je (předchozí odstavec). Následující graf ukazuje, jak se v učebnicích a knihách v čase měnila doporučení ohledně „správné“ prémie:

Zdroj: Pablo Fernandez

Já sám jsem před lety začal používat prémii ve výši 5,5 % (což občas připomínám ve svých úvahách o jednotlivých akciích). A rozhodl jsem se, že konzistenci dám přednost před pokusy o reflexi aktuálního dění – třeba přepínání trhů mezi averzí a náklonností k riziku. V konečném důsledku tu pak jde „jen“ o to, jak interpretovat výsledky kalkulací. A pro konkrétní aplikace používání (odhadů) prémie při odhadech dalšího dění na trhu viz i „Pohyb pod hladinou“ a „Trh v roce 2022“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz