Proč americká SPACová raketa nedokázala odstartovat i v Evropě

„Skoro každý den mi píše nějaký prodejce SPAC a říká mi, ať jdu s nimi do SPAC,“ říká Johnny Boufarhat, generální ředitel v Londýně sídlícího start-upu Hopin, což je platforma pro virtuální události. „Nám to ale nedává smysl“. Se svou firmou, jejíž valuace činí odhadem 5,65 miliardy dolarů, by se chtěl raději připravovat na tradiční primární veřejnou nabídku (IPO). SPAC jsou prázdné společnosti, které se už veřejně obchodují na burze a jsou určené k akvizici jiných, již stávajících firem. Pro ty je to způsob, jak obejít tradiční proces primární nabídky a dostat svoje akcie na burzu. Nejen Hopin, ale i jiné přední evropské startupy, třeba valuačně cennější Klarna, už ale sdělily, že se od SPAC drží zpátky, napsala agentura Reuters.

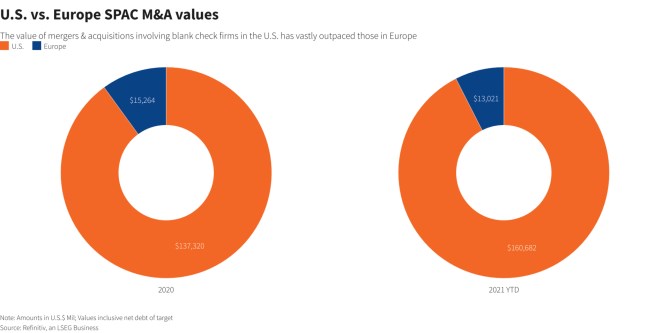

Loni a letos se v Evropě uskutečnilo jenom 10 SPAC listingů s celkovou hodnotou zhruba 1,3 miliardy USD. V USA to bylo 522 takových listingů, které přinesly přes 300 miliard dolarů.

Opatrnost souvisí s obavami z vysokých nákladů a z regulace. Jako cesta se fúze se SPAC ukázala pro některé start-upy, pro které bylo složité získat peníze tradičními způsoby. Cena však může být vysoká. V řeči nákladů jde obvykle 20 % akciového kapitálu akvírované společnosti těm, kdo dohodu o sloučení podpořili.

Opatrnost evropských firem i investorů částečně odráží relativní vyspělost, jíž technologické start-upy v regionu dosahují ještě předtím, než se rozhodnou vkročit na burzu. U jejich amerických protějšků tomu tak není, konstatuje Reuters na základě rozhovorů s více než dvacítkou podnikatelů, právníků, investorů a bankéřů.

Průměrné stáří start-upů s oporou venture kapitálu, které loni v Evropě vstoupily na burzu, bylo loni 10,5 roku, skoro dvojnásobek toho co u jejich amerických protějšků.

Aktuálně nejhodnotnější evropský start-up, fintechová firma Klarna byla založena v roce 2005. Svoje akcie by chtěla upsat ještě letos, nebo spíše počátkem příštího roku, a to raději pomocí IPO než SPAC, sdělila.

Společnost Trustly má za sebou 13 let existence a podle zdrojů by na burzu letos pravděpodobně raději vstoupila přes tradiční IPO. Start-up pro převody peněz Wise, který začal fungovat v roce 2011, by chtěl svoji IPO uskutečnit letos v Londýně, uvedl jiný zdroj obeznámený s touto věcí.

Co by mohlo být výsledkem tohoto zdráhání mezi zavedenými firmami? Řada firem, které se rozhodly jít cestou SPAC, jsou podle některých investorů nevyzkoušené a na to konto i rizikové. Někteří investoři pak vyjádřili obavy z možného splasknutí bubliny podobné dotcom bublině z přelomu tisíciletí.

“Je tu riziko, že se SPAC spojí s firmami, které nejsou připraveny na to, aby se s nimi začalo veřejně obchodovat, a pokud nejste připraveni na to být veřejný byznys, způsobíte v určitém okamžiku zklamání a nakonec proděláte něčí peníze,” tvrdí Harry Nelis, investor z venture kapitálové firmy Accel.

Roli podle některých investorů hrají i rozdíly v pravidlech pro americké a evropské listingy.

Americké burzy se ke SPAC staví zpravidla přátelštěji. Umožňují třeba držet akcie v úschově u třetí strany, dokud k akvizici skutečně nedojde. Investoři mají také možnost získat svoje peníze zpátky, pokud se jim akvírovaná společnost nelíbí.

Velké evropské burzy něco takového neumožňují, i když v Londýně nebo v Amsterodamu by se regulace měly zmírnit. Stát by se tak mohlo na příklad u londýnského pravidla, které pozastavuje akcie SPAC, jakmile si vybere svůj cíl. Peníze investorů tak mohou být běžně uzamčené v rámci lock-upu.

Na druhé straně tu jsou ale přísnější americké regulace u tradičních IPO, tvrdí Pär-Jörgen Pärson, generální partner v Northzone, která investovala do firem jako Spotify a Klarna. Start-upy a investoři se v USA raději přiklánět k tomu podívat se na to, co jim umožňuje forma SPAC.

“Evropská pravidla pro listingy nejsou tak drakonická jako v USA, takže se nedomnívám, že by SPAC byly v porovnání s konvenčnějšími metodami relativně stejně přitažlivé jako v USA, kde si musíte projít větší byrokracií spojenou s IPO,” dodal.

Dočkáme se evropského SPAC boomu?

I tak se ale podporovatelé SPAC domnívají, že svoje místo mezi techy a biotechnologickými firmami s futuristickými produkty tyto formy najdou. Dalším faktorem je totiž promování dané společnosti. V případě IPO ji není možné potenciálním investorům propagovat na základě slibů o její budoucí ziskovosti. U SPAC ano.

“Uvidíte, že na burzu bude skrze SPAC vstupovat hodně firem z oblasti živých věd, z oblasti elektromobility a rodících se technologií, protože jde o akvizici a vy můžete hovořit o prognózách,” domnívá se

Rosh Wijayarathna, šéf korporátních financí EMEA v Silicon Valley Bank.

Britský online prodejce aut Cazoo Holdings se tento týden dohodl na vstupu do veřejného obchodování na newyorské burze skrze fúzi se SPAC, což firmu ocenilo na 7 miliard dolarů včetně dluhu. Při říjnovém investičním kole přitom její odhadovaná valuace dosahovala jenom 2,6 miliardy dolarů. O možné dohodě se SPAC uvažuje německý start-up pro vzdušné taxi Volocopter, řekl jeho CEO Florian Reuters., časový rozvrh ale nezmínil.

Myšlenka SPAC není nová, pionýři ji razili už počátkem 90. let. Trvalejší zájem širší investiční veřejnosti ale dokázala získat až během posledních 12 až 18 měsíců. Pomohly jí smlouvy s firmami jako Virgin Galactic. Nynější boom pak v historii nemá obdobu.

Jedním z raných promotérů SPAC byl finančník Nathaniel Rothschild, potomek slavné bankéřské dynastie. “Myslím si, že mezi tím, co jsme se snažili dělat my, a mezi velkou většinou dnešních SPAC, je velký rozdíl v tom, že my jsme chtěli kupovat byznys a zůstat v něm,” řekl Reuters. “Mnoho z těchto SPAC – jsou to jenom promotéři a když je fúze hotová, odejdou.”

Podle jednoho z šéfů divize investičního bankovnictví pro Evropu v Deutsche Bank Bertholda Fuersta je evropský SPAC trh pořád mladý a je těžké předpovědět, jak se bude vyvíjet dál.

“Letos se v Evropě vypustilo šest SPAC a stejně velký počet už přišel se stejným záměrem,” prohlásil Fuerst. “Celkově budeme zaznamenávat rekordní počet (emisí SPAC v Evropě), i když skutečný objem bude pořád menší než v USA.”

Zdroj: Reuters

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz