OSVČ: Podání Přehledu o příjmech a výdajích vyřídíte jednoduše a online přes ePortál ČSSZ

Jak vyplnit Přehled o příjmech a výdajích OSVČ za rok 2020 krok za krokem

Nejjednodušším způsobem vyplnění a podání Přehledu o příjmech a výdajích OSVČ je využití interaktivního formuláře dostupného na ePortálu ČSSZ. Interaktivní formulář lze použít a vytisknout i bez nutnosti následného zaslání prostřednictvím ePortálu ČSSZ (i jen pro vlastní potřebu). K samotnému tiskopisu je určena i nápověda „Pokyny k vyplnění“, které jsou, v případě vyplnění formuláře v PDF, pod záložkou „Zjistit více“ a další doplňující informace týkající se úprav a změn pro vyplnění Přehledu o příjmech a výdajích za rok 2020 pod záložkou „Zpracování přehledu o příjmech a výdajích OSVČ za rok 2020“. Budete-li vyplňovat interaktivní formulář, ty samé pokyny najdete pod záložkou „Nápověda“ v pravém horním rohu, po rozkliknutí „Vyplnit tiskopis“.

Než se ovšem do takového vyplňování pustíte, ověřte si, jakým způsobem budete formulář vyplňovat, v neposlední řadě podávat.

Snadno a rychle lze podat přímo on-line prostřednictvím ePortálu ČSSZ, a to buď:

O

přímo jako přihlášený uživatel ePortálu (přihlášení prostřednictvím své datové

schránky nebo Národní identitní autority). Vyplněný interaktivní tiskopis stačí

pak přímo odeslat v uloženém

formátu xml do datové schránky příslušné správy sociálního zabezpečení nebo do

datové schránky pro e – Podání (ID datové schránky: 5ffu6xk)

O odesláním vyplněného formuláře prostřednictvím přihlášení se do své datové schránky (nikoliv přihlášení se do ePortálu). Vyplněný interaktivní tiskopis se odesílá stejným způsobem, jako je uvedeno v předchozím bodě,

O s uznávaným elektronickým podpisem - vyplněný tiskopis ve formátu xml je následně odeslán na adresu podatelny příslušné správy sociálního zabezpečení (rozhraní pro e-Podání, tzv. VREP/APEP).

Výše uvedené způsoby jsou „rychlé“ možnosti podání, další podrobnosti k podání a instalaci doplňků jsou popsané na https://www.cssz.cz/web/cz/zakladni-informace-tiskopisy.

Celý postup vyplnění Přehledu o příjmech a výdajích OSVČ (dále jen „přehled“) si ukážeme na modelovém případu OSVČ - pana Miroslava, který vykonával samostatnou výdělečnou činnost po celý rok 2020 a v lednu až březnu byl k tomu i zaměstnán. Jeho daňový základ činil 162 000 Kč.

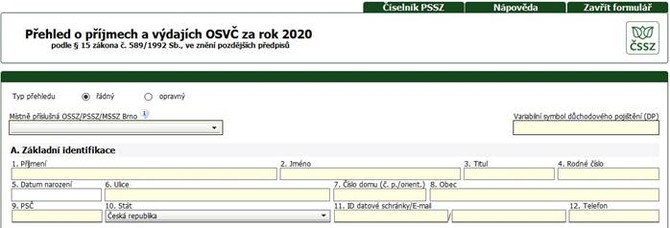

Pro podání přehledu je již v záhlaví důležité vyplnit, zda se jedná o řádné nebo opravné podání zaškrtnutím příslušného políčka a uvést název OSSZ, která vede evidenci OSVČ. V interaktivním formuláři na ePortálu ČSSZ lze kód vybrat z příslušného číselníku.

Důležitým údajem je osmimístný variabilní symbol, který pan Miroslav obdržel při své registraci a hradí pod ním platby pojistného. Variabilní symbol lze nalézt také na inventuře pohledávek OSVČ nebo na vyúčtování, které ji OSSZ pravidelně zasílá.

Část A – identifikační údaje – vyplní se údaje v požadovaném členění.

Část B – údaje o výkonu samostatné výdělečné činnosti (SVČ) – Miroslav zaškrtne v prvním řádku políčko, že vykonával jak hlavní, tak vedlejší činnost. Ve druhém řádku zaškrtne políčka 1 – 6, ve kterých vykonával hlavní činnost, na třetím řádku této části zaškrtne políčka 7 – 12, kdy vykonával vedlejší činnost a ve čtvrtém řádku zaškrtne políčka 3 a 4, protože v těchto měsících mu po celý kalendářní měsíc trval nárok na výplatu nemocenské.

Část C – důvod výkonu vedlejší činnosti – zde Karel zaškrtne hned první políčko, kde je jako důvod uvedeno zaměstnání. Pro vedlejší činnost je možné akceptovat jen zaměstnání, které zakládá účast na pojištění. Zpravidla se tento důvod nedokládá, protože většina zaměstnavatelů spadá z hlediska sociálního pojištění pod ČSSZ, která pojistné vztahy eviduje. Dokládat se ale musí zaměstnání, které patří např. pod ministerstvo spravedlnosti nebo vnitra.

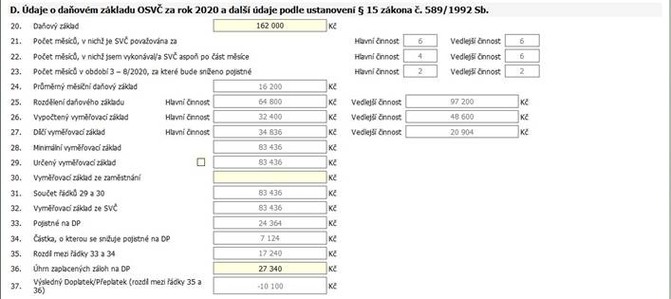

Část D – údaje o daňovém základu a další údaje – v této části Miroslav uvede svůj daňový základ (162 000 Kč) za rok 2020 po úpravě dle § 5 a 23 zákona o daních z příjmů. Odpočet ztrát z minulých let dle § 34 uvedeného zákona se pro účely sociální pojištění neuplatní.

Při vyplňování formuláře na ePortálu se v řádku 21 zobrazí počet měsíců, ve kterých byla vykonávána hlavní a vedlejší činnost dle údajů uvedených v části B. V řádku 22 se pak zohlední, zda v některém z měsíců trval nárok na výplatu dávky z nemocenského pojištění OSVČ po celý kalendářní měsíc, které byly uvedeny v části B. Pan Miroslav měl nárok na dávku nemocenského pojištění OSVČ po celý kalendářní měsíc března a dubna 2020, a tyto měsíce se odečetly od čísla v řádku 21.

V řádku 23 se pak dle charakteru vykonávané SVČ zohlední počet měsíců v období od března do srpna 2020, v nichž byla vykována SVČ a současně v tomto měsíci netrval nárok na výplatu nemocenského, PPM nebo dlouhodobého ošetřovného z NP OSVČ po celý kalendářní měsíc - dle údajů uvedených v části B. Za tyto měsíce bude sníženo pojistné.

Pokud by pan Miroslav nevyužil automatizovaný výpočet v interaktivním formuláři na ePortálu, musel by provést následující výpočty sám:

Do řádku 25 rozdělit daňový základ na období hlavní a vedlejší činnosti. Průměrný daňový základ připadající na 1 měsíc vynásobí 4 (16 200 x 4 = 64 800) a uvede do příslušného políčka pro hlavní činnost. Stejný výpočet provede pro měsíce vedlejší činnosti - průměrný měsíční daňový základ vynásobí 6 (16 200 x 6 = 97 200) a uvede do příslušného políčka. Tento řádek a řádek 27 vyplňuje jen OSVČ vykonávající v kalendářním roce jak hlavní tak vedlejší činnost.

Řádek 26 - vypočtený vyměřovací základ daňový činí 50 % daňového základu jak pro hlavní, tak pro vedlejší činnost. Do řádku pro hlavní činnost se uvede 32 400 Kč a pro vedlejší činnost 48 600 Kč.

Řádek 27 – dílčí vyměřovací základ – zde se uvede součin počtu měsíci výkonu hlavní činnosti a minimálního měsíčního vyměřovacího základu pro hlavní činnost (8 709x 4 = 34 836) a stejný výpočet se provede pro vedlejší činnost (6x 3 484 = 20 904).

Řádek 28 – minimální vyměřovací základ – zde pan Miroslav musí vybrat vždy ten vyšší vyměřovací základ z vypočteného a dílčího.

V jeho případě je vyšší dílčí vyměřovací základ pro hlavní činnost a vypočtený vyměřovací základ pro vedlejší činnost. Minimální vyměřovací základ tedy bude 34 836 + 48 600 = 83 436 Kč.

Řádek 29 – zde by si pan Miroslav mohl určit vyměřovací základ sám vyšší, než se mu automatizovaně vypočetl z dosažených příjmů. Pro vysvětlení - určený vyměřovací základ je částka, která se zohlední pro výpočet budoucího důchodu. Zároveň je třeba ale mít na paměti, že jednou navýšený určený vyměřovací základ již nelze vzít zpět.

Řádek 30 – pan Miroslav v zaměstnání nedosáhl maximálního vyměřovacího základu, a ani součet vyměřovacích základů ze zaměstnání a OSVČ nepřesáhl tuto částku (1 672 080 Kč) vyplní 0.

Řádek 36 – zde pan Miroslav uvede částku, kterou zaplatil na zálohy v roce 2020. Tuto částku také zjistí na inventuře pohledávek OSVČ, kterou mu OSSZ na začátku roku zaslala. Pan Miroslav v roce 2020 uhradil celkem 27 340 Kč.

Část E – tuto část by pan Miroslav využil v případě, kdy by jako OSVČ vykonávající samostatnou výdělečnou činnost vykonával jen jako vedlejší a v daném roce by mu z jeho dosažených příjmů nevznikla účast na důchodovém pojištění, avšak on by i přesto důchodového pojištění chtěl být účasten.

![]()

Část F – pan Miroslav zaškrtne „hlavní“, protože ji bude vykonávat i nadále a automaticky se mu doplní hodnoty do žlutých řádků.

Část G - přeplatek (automaticky předepsaná částka z řádku 37 části D), který si pan Miroslav chce nechat zaslat zpět na účet. Mohl ho také využít ve prospěch úhrad záloh na pojistné na další období.

Část H - údaje o daňovém přiznání. Jedná se o důležité údaje, od kterých se odvozuje lhůta, do kdy má být přehled podán. Nově se lhůta pro podání daňového přiznání odvozuje ode dne podání – způsobu podání – a podle toho, kdo podání učinil. Je proto nutné jako povinný údaj uvést, kdy bylo podáno daňové přiznání (lze-li tedy důvodně předpokládat, že daňové přiznání bude podáno do 1. dubna, je možné toto datum uvést i do budoucna jako datum podání daňového přiznání přímo na přehledu, i když bude podán dříve).

Není-li OSVČ povinna podávat daňové přiznání, uvede tuto skutečnost a přehled podá nejpozději do 31. července.

Část I - pan Miroslav podává řádný přehled, nic nedoplňuje.

Části J - pan Miroslav s nikým nespolupracuje, nic tedy nevyplňuje.

Část K - v souladu s uvedeným textem pan Miroslav zaškrtne ano a doplní údaje, pokud je OSSZ chce sdělit a usnadnit si komunikaci s OSSZ v případě nejasností nebo pro další záležitosti.

Část L - administrativní náležitost - pan Miroslav potvrdí pravdivost údajů včetně uvedení data, kdy přehled vyplňoval.

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?