Reálné sazby implikují pokles valuací. Zachrání trh zisky?

Nordea si všímá celkem zajímavé korelace mezi reálnými sazbami a valuacemi amerického trhu. Dnes si dáme dohromady tento její pohled s očekávaným vývojem ziskovosti obchodovaných firem. A také s možným vývojem rizikových prémií. Co nám vyjde?

1. Akcie jsou prý relativně k sazbám drahé: Následující graf porovnává PE amerického trhu s reálnými sazbami odvozenými na základě inflace očekávané za pět po dobu pěti let. Nějaká korelace tu je. A jelikož ony sazby se v posledních týdnech vydaly prudce nahoru (měřítko v grafu je pro uživatelskou přívětivost obrácené), graf není ohledně dalšího vývoje valuací vyloženě optimistický:

Zdroj: Twitter

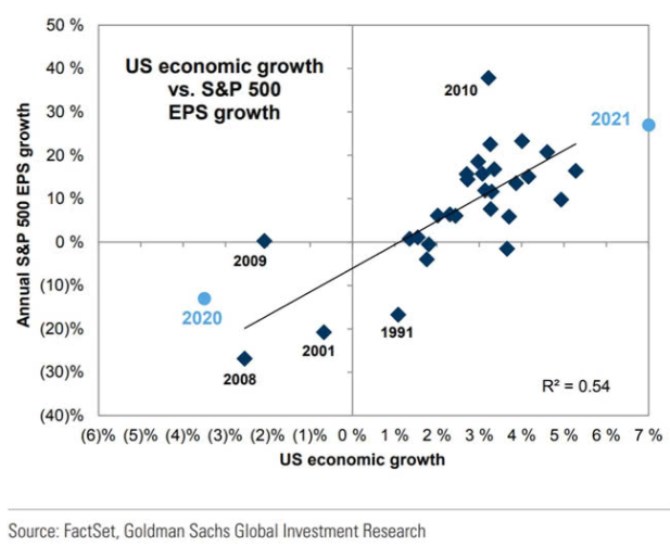

2. PE dolů, zisky nahoru? Kdyby tedy (i) měl výše uvedený graf navzdory očekávání stratégů predikční hodnotu a (ii) zisky obchodovaných firem se letos nezměnily, čekalo by trh znatelné oslabení tažené poklesem valuací. Očekávání ohledně zisků je ale samozřejmě úplně jiné – čeká se jejich prudké zvýšení. Následující graf od Goldman Sachs porovnává růst celé ekonomiky a růst zisků:

Zdroj: Twitter

Ona proložená přímka nemá nějakou extrémní vypovídací hodnotu, což může na první pohled překvapit. Nicméně zisky a ekonomika se skutečně drží často za ruce jen velmi volně – mění se podíl zisků na celkových příjmech a obchodované společnosti si mohou vést výrazně jinak než zbytek korporátního sektoru. Každopádně v roce 2021 by podle GS mělo americké hospodářství růst o cca 7 %, růst zisků by se měl pohybovat znatelně nad 20 %. V kombinaci s prvním bodem bychom tak stále měli růst cen akcií – PE by o cca 20 % oslabilo, ale zisky (E) by rostly o více než 20 %, takže ceny (P) by se pohnuly o něco nahoru.

3. Riziková prémie: O vlivu sazeb a výnosů vládních obligací na akcie jsem tu více psal v pondělí. V kontextu pondělní úvahy výše uvedené neukazuje nic jiného, než že nelze mít delší dobu najednou sníh a teplo na lyžování v tričku (velmi nízké sazby/vysoké valuace a vysoký růst ekonomiky a zisků).

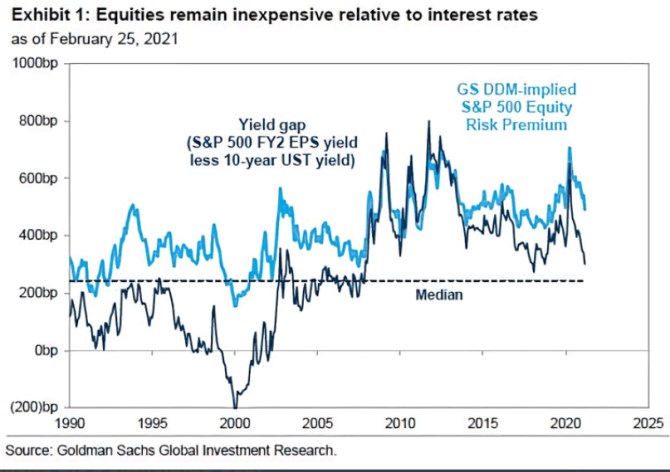

Goldman Sachs tvrdí, že akcie jsou relativně k sazbám nepředražené. Toto tvrzení se opírá o prostý poměr ziskového výnosu akcií (obrácené PE) a výnosů desetiletých vládních obligací. Ten je nyní nad mediánem od roku 1990, což v takto definované historii a zarámování celé věci vede k onomu nepředraženému závěru:

Zdroj: Twitter

Onen medián táhne dolů období před rokem 2000, kdy byl ziskový poměr relativně k výnosům obligací mnohem níže. Vlastně tu u tmavě modré křivky vidíme dvě rozdílná období a je otázkou, které je relevantní. Pro mě je tak v grafu zajímavější ona světle modrá křivka, která ukazuje odhady rizikové prémie.

Nejde o odhady přespříliš zjednodušené, podle popisku GS používá model diskontovaných dividend. A vychází mu, že riziková prémie je i v případě, že dáme stranou bublinovatější období, stále relativně vysoko. Jinak řečeno, mohl by být prostor pro její pokles. Což by mělo snižovat tlak na pokles PE, o kterém jsem hovořil výše (PE by nekleslo plně v souladu s reálnými sazbami).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz