M&B: Inflace dosáhne vrcholu v roce 2023

Během posledních 25 let byla diskuse ohledně monetární politiky poměrně omezená. Panoval konsenzus, že centrální banky mají být nezávislé a zaměřovat by se měly primárně na cenovou stabilitu. Tento rámec podle portálu Money and Banking fungoval po dlouhou řadu let velmi dobře. Například inflace v americké ekonomice mezi lety 1995–2007 dosahovala 2,1 %. Po roce 2008 ale klesla na pouhá 1,5 %, nikdy nepřekročila 3 %. A pandemie přinesla dramatické změny – „mobilizaci fiskální a monetární politiky s cílem reagovat na propad ekonomické aktivity. Prudce začaly růst vládní dluhy i rozvaha Fedu, peněžní agregát M2 vzrostl během tří měsíců o 16 %. M&B se tak podobně jako řada dalších ptá, zda to vše nemůže přinést vysokou inflaci?

M&B v první řadě poukazuje na několik významných faktorů, které za popsaným vývojem stojí. V roce 2020 především vzrostla peněžní poptávka o 15 %, což je dvojnásobné tempo ve srovnání s celým předchozím desetiletím. K tomu firmy čerpaly dodatečné úvěry ve výši 600 miliard dolarů, což přispělo k růstu M2. Fiskální transfery pak pomohly ke zvýšení úspor domácností o 1 bilion dolarů. Nákupy obligací ze strany Fedu pak automaticky zvýšily rezervy všech, kteří mu své dluhopisy prodali. A v neposlední řadě prostředí velmi nízkých sazeb nemotivuje firmy a domácnosti k tomu, aby držely své peněžní prostředky na bankovních účtech.

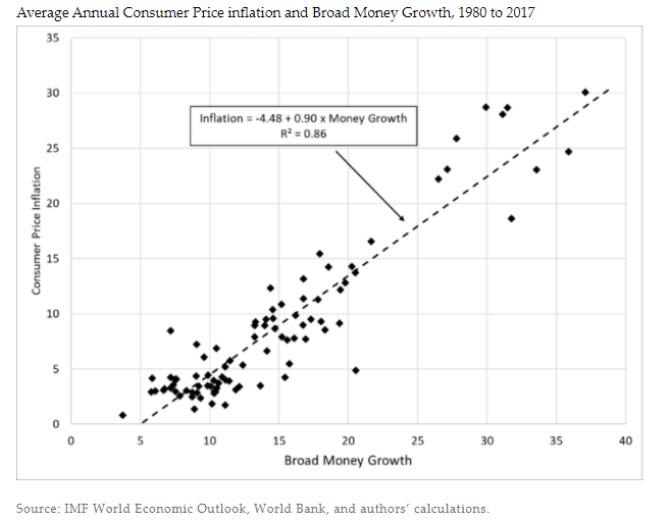

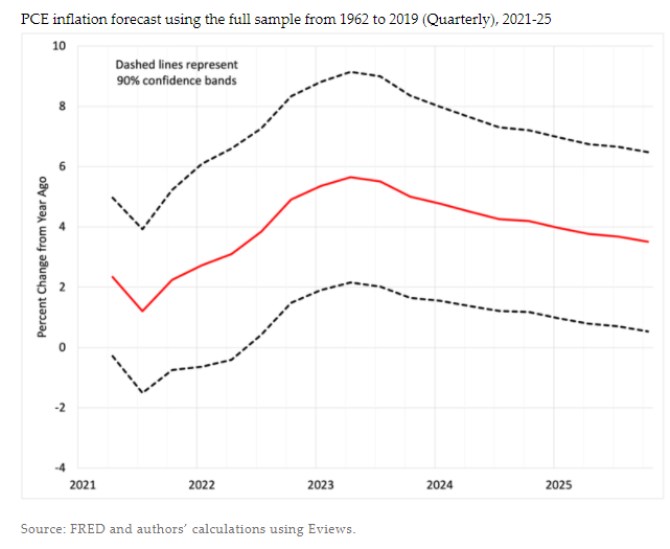

Proč by měl být graf v případě současných Spojených států zavádějící? Podle M&B mimo jiné proto, že současný růst peněžní zásoby by měl být pouze jednorázový. A také proto, že na nízkých úrovních inflace zůstává vztah mezi peněžní nabídkou a růstem cen velmi volný. Nemůže ale k růstu inflace přispět prudké navyšování vládních dluhů? M&B píše, že k tomu by mohlo dojít v případě fiskální dominance. Tedy v situaci, kdy by centrální banka ztratila svou nezávislost a musela by se podřídit politice fiskální. Takový vývoj ale M&B nepředpokládá a v následujícím grafu ukazuje své vlastní projekce inflačního vývoje založené na datech od roku 1962:

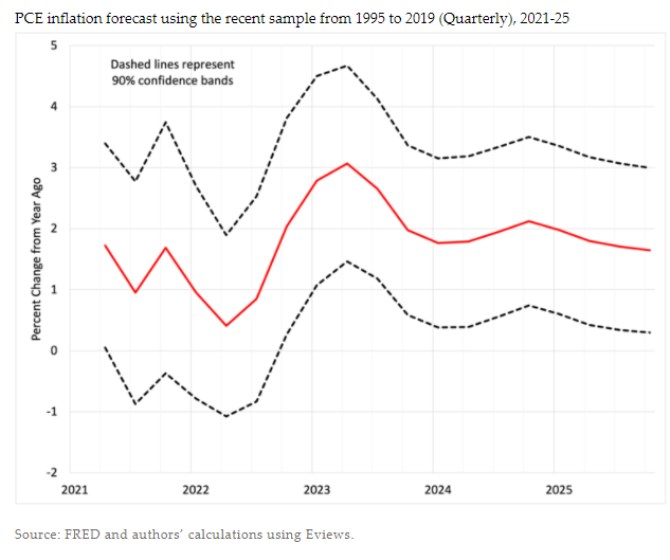

Podle grafu by inflace měla kulminovat těsně pod 6 % v roce 2023, pak by měla postupně klesat pod 4 %. To vše s velkým rozpětím možných scénářů – v roce 2025 s inflací blízko nuly nebo 6 %. Jak bylo ale uvedeno, tato predikce je založena na datech od roku 1965, a tudíž v sobě odráží i období vysoké inflace sedmdesátých let. Pokud použijeme data od roku 1995 odrážející posun v monetárním režimu, obrázek se výrazně změní:

I zda se inflace nachází na svých maximech v roce 2023, dosahuje ale pouze 3 % a pak opět klesá pod 2 %, tedy pod inflační cíl Fedu. A i zde nacházíme poměrně široké rozpětí hodnot jdoucích téměř od nuly až po 3 %.

M&B vše uzavírá s tím, že současný růst peněžní zásoby není předzvěstí návratu vysokoinflačních sedmdesátých let a ani příchodu inflace ve vysokých jednomístných číslech. Vztah mezi inflací a krátkodobými pohyby peněžní zásoby je totiž volný a na zvýšení inflace by muselo dojít k uvolnění inflačních očekávání. Nicméně portál upozorňuje na široké rozpětí možných hodnot budoucí inflace zobrazené v grafu. Takže zatímco M&B nemá kvůli současnému vývoji peněžní nabídky obavy z vysoké inflace, zdůrazňuje, že je důležité, aby všichni jasně chápali, co by Fed udělal v případě, že by se inflace začala vyvíjet jinak, než v souladu s cílem.

Zdroj: Money and Banking

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz